Анализ активов и пассивов

Если вы до сих пор не ведете семейный бюджет, то самое время начать. Возьмите под контроль свои личные финансы. Только реальные цифры покажут вам, чего вы стоите на самом деле. Первым этапом является именно анализ активов и пассивов. Он поможет вам взглянуть на свой капитал. Разберем, как его рассчитать.

Составьте таблицу примерно по такому сценарию с собственным списком активов и пассивов

|

Активы |

|

|

Наименование |

Текущая рыночная стоимость, руб. |

|

Реальные |

|

| Недвижимость для сдачи в аренду | |

| Депозит в банке | |

| Акции ПИФ | |

| Средства на ИИС | |

|

Другие |

|

| Квартира/дом для проживания | |

| Земельный участок | |

| Дача | |

| Дом бабушки в деревне | |

| Машина | |

| ИТОГО |

|

Пассивы |

|

|

Наименование |

Текущая рыночная стоимость, руб. |

| Потребительский кредит | |

| Ипотека | |

| Автокредит | |

| ИТОГО |

Подсчитайте итоги по двум таблицам. Найдите разницу: Итого Активы – Итого Пассивы. Это и есть ваш капитал и ответ на вопрос, сколько вы стоите. Если получили значительную положительную величину, то вы уверенно контролируете свои финансы. Имеете все шансы избавиться от пассивов. Если значение отрицательное или близко к 0, у вас серьезные проблемы. Вам срочно надо погашать свои обязательства и наращивать реальные активы.

Посмотрите на состав других активов. Нет ли там объектов, от которых проще избавиться, чем содержать? Например, дом бабушки в деревне или вторая машина, на которой вы ездите пару раз в месяц. Они только вытягивают ваши деньги. Логичнее такие объекты продать и вложить средства в ликвидные активы.

Можно пойти дальше в анализе и составить таблицу, которая поможет определить ваш доход от инвестирования средств и доходность инвестиций в процентах. Это возможно сделать только для реальных активов.

|

Наименование |

Текущая рыночная стоимость, руб. | Годовой доход, руб. |

Доходность инвестиций, % |

| Акции | 100 000 | 20 000 | 20 % |

| Депозит | 1 500 000 | 120 000 | 8 % |

В третью колонку запишите доход от ваших вложений. Например, год назад пакет акций стоил 80 000 руб., а сейчас 100 000 руб., т. е. доход составил 20 000 руб. или 20 %.

Четвертая колонка находится: (кол. 3 / кол. 2) х 100 %.

Для подробного анализа пассивов тоже можно составить более подробную таблицу.

| Наименование | Сумма | Срок погашения | Процентная ставка | Ежемесячный платеж | Сумма переплаты |

| Ипотечный кредит | 2 000 000 | 10 лет | 10 % | 26 430 | 1 171 618 |

| Автокредит | 700 000 | 3 года | 9,5 % | 22 423 | 107 230 |

Бытует мнение, что выгодно взять в банке кредит для покупки квартиры и сдать ее в аренду. По представленным выше таблицам легко подсчитать, принесет ли такая инвестиция ожидаемый доход. В актив вы записываете доход от сдачи недвижимости в аренду и рассчитываете в процентах доходность. Может так получиться, что вы взяли кредит под 10 % годовых, а доходность от аренды составляет только 5 %.

Активы и пассивы в личном и семейном бюджете

Каждая семья в какой-то мере похожа на организацию, и принимая во внимание правила коммерческого банка, важно не только следить, но и наперед планировать активы и пассивы. Одно из основных правил — деньги должны работать, приносить доход, но нельзя подавляющую часть капитала отпускать в работу. Вовсе не обязательно быть финансовым гением, чтобы понять: желательно стремиться не столько к равномерному показателю, сколько к тому, чтобы активы превышали пассивы

Вовсе не обязательно быть финансовым гением, чтобы понять: желательно стремиться не столько к равномерному показателю, сколько к тому, чтобы активы превышали пассивы.

Распределение семейного или личного капитала с учетом обеспечения активов и пассивов

| Вид | Основные способы вложения средств | Процент от общего дохода |

|---|---|---|

| Активы |

|

До 5%10-13%3-5% |

| Пассивы |

|

До 10%До 7%До 2-3% |

Разумеется, что в этот финансовый отчет необходимо включить траты на содержание семьи: коммунальные расходы, покупка продуктов питания, транспорт. Низкая ликвидность пассивов со временем может измениться (недвижимость, земля упадут в цене), и если средства планомерно откладываются на покупку разных объектов, удается максимально соответствовать принципу диверсификации.

В личном бюджете активы и пассивы тесно связаны, поскольку все полученные средства используются для удовлетворения потребностей, формируют сбережения, используются как инвестиции, пользуясь услугами банка или других организаций. А если вы не решили, куда вложить деньги, предлагаю почитать мои советы в готовом обзоре, предлагающем самые популярные и эффективные способами. Рассматривая активы и пассивы в семье, личном бюджете или в бухгалтерском учете, заметно общее направление: активы направлены на увеличение капитала, пассивы сформированы из капитала и не приносят дохода, а иногда требуют дополнительных «вливаний». Традиционно, хочу пожелать каждому, чтобы оборотный актив приносил доход, позволяя увеличивать активы и формировать пассивы с грамотным подходом.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

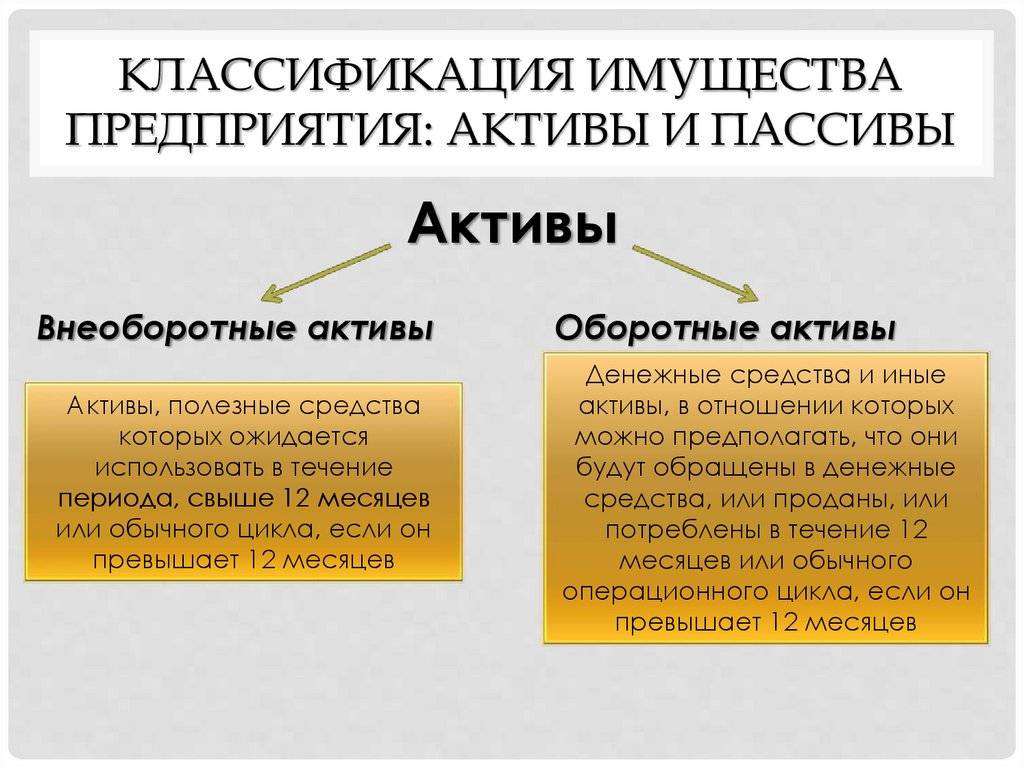

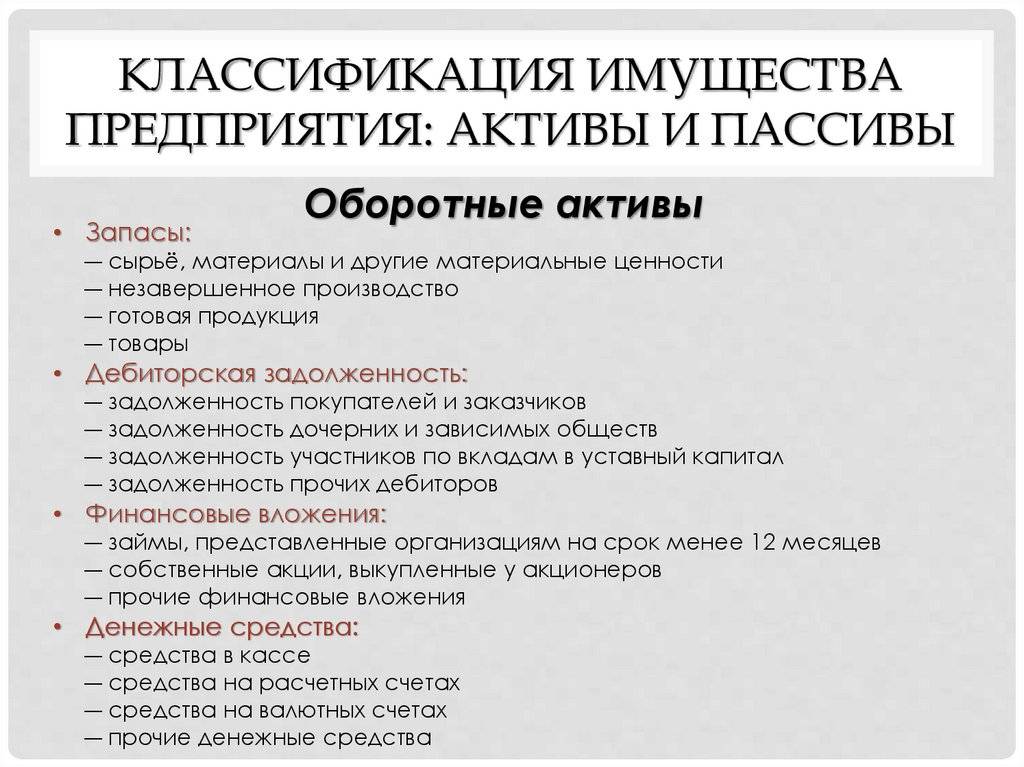

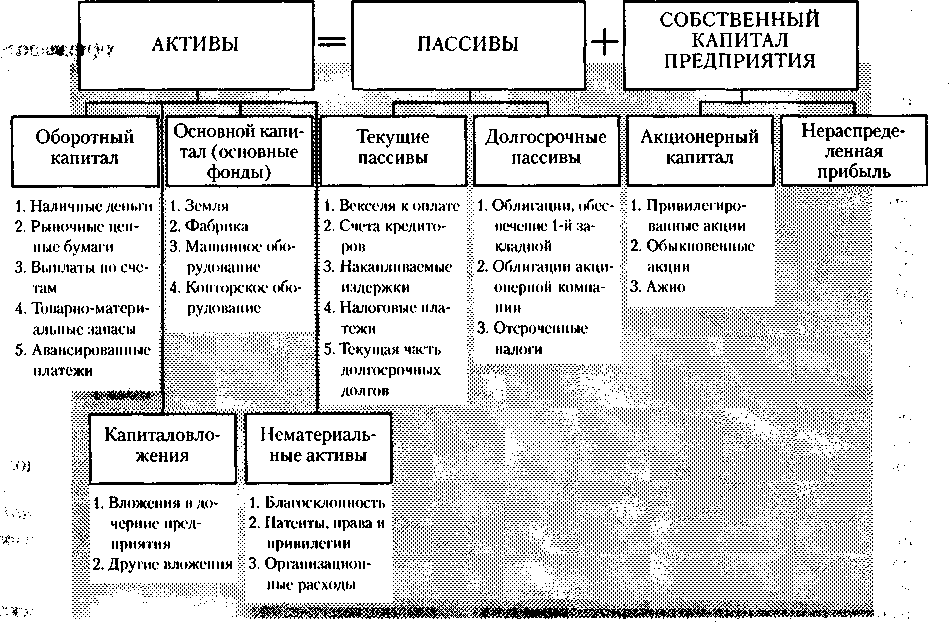

Понятие активов

Имущество, которым обладает организация и которое оно используется в своей деятельности для получения экономической выгоды, будет относиться к активам предприятия.

Что можно отнести к активам:

- денежные средства в любом виде;

- основные средства;

- товарно-материальных ценности;

- сырье, полуфабрикаты, продукция;

- недвижимость;

- земельные участки;

- транспортные средства;

- задолженность других организаций (дебиторская).

Всё перечисленное используется в экономической деятельности предприятия для того, чтобы получить определенный финансовый результат. Используя эти ресурсы, организация желает получить прибыль.

Активы можно определенные образом классифицировать.

Классификация активов:

|

По составу |

||||

|

Материальные (имеют вещественную форму – оборудование, материалы, ТС) |

Нематериальные

(не имеет материального воплощения – патенты, торговые марки) |

Финансовые (финансовые вложения, денежные средства, дебиторская задолженность) |

||

|

По характеру участи в производстве |

||||

|

Оборотные (расходуются за один производственный цикл – менее одного года) |

Необоротные (участвуют в процессе неоднократно) |

|||

|

По типу использованных капиталов |

||||

| Валовые

(образованные за счет собственного и заемного капитала) |

Чистые (образованные только за счет собственного капитала) |

|||

|

По праву владения |

||||

|

Собственные |

Арендуемые |

|||

|

По ликвидности |

||||

| С абсолютной ликвидностью | С высокой ликвидностью | Среднеликвидные | Слаболиквидные |

Неликвидные |

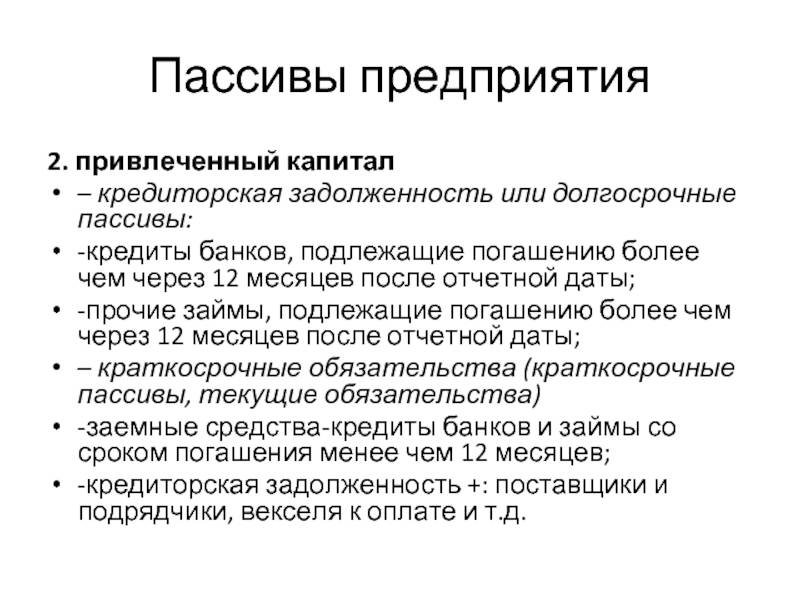

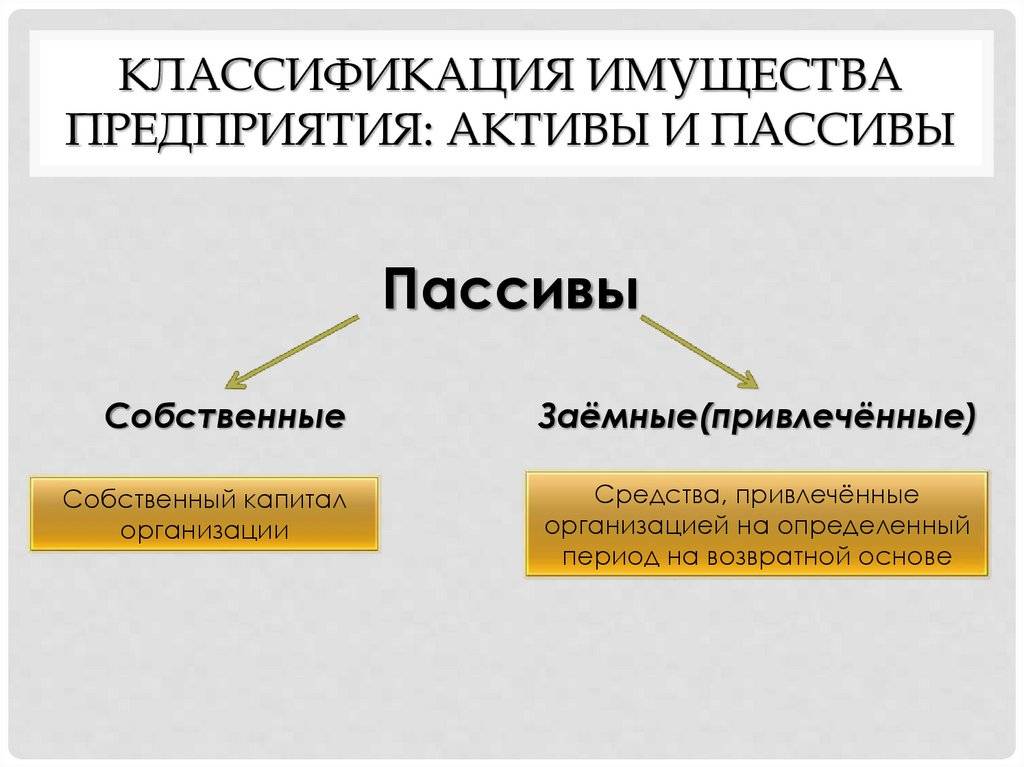

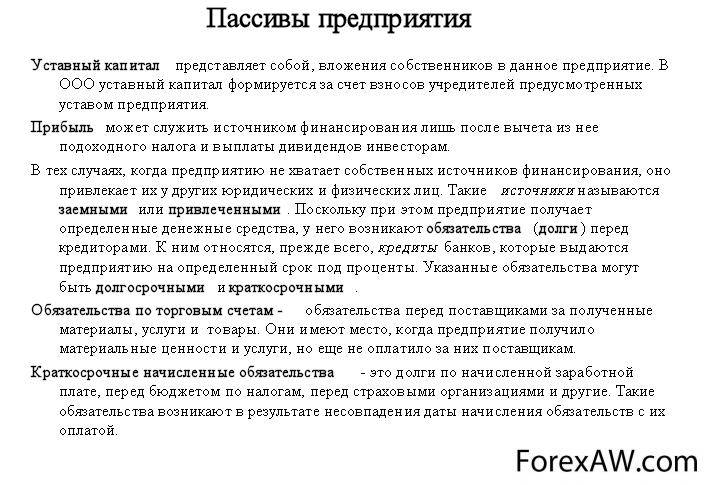

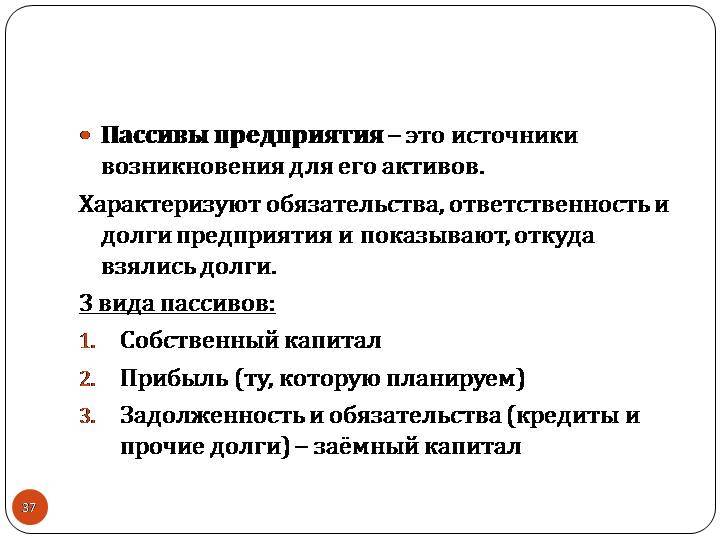

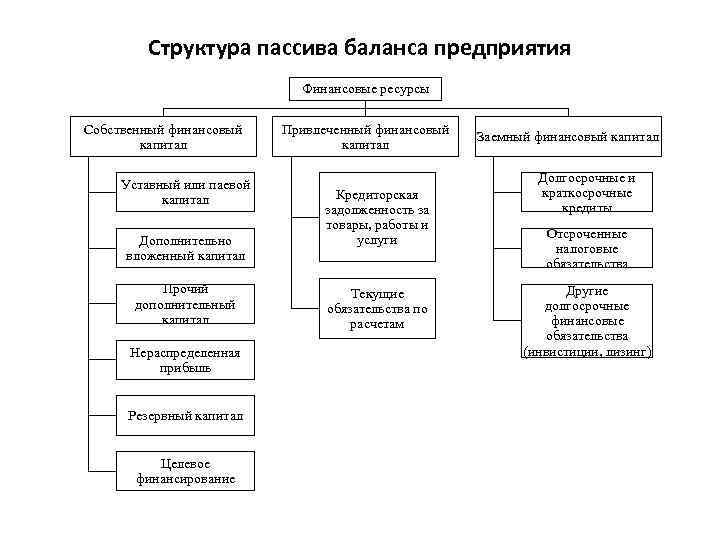

Понятие пассивов

Источники формирования активов, а также обязательств, которые предприятие приняло на себя, составляют пассивы организации. Пассивы включают в себя как собственный капитал, так и заемный.

Что можно отнести к пассивам:

- уставный капитал;

- заемные средства, кредиты;

- нераспределенная прибыль;

- сформированные резервы;

- налоги;

- задолженность перед другими лицами (кредиторская).

Взаимосвязь

Активы и пассивы предприятия имеют разную функцию и назначение, но они тесно взаимосвязаны, одно без другого не может существовать.

В любой момент времени предприятие может составить бухгалтерский баланс, в котором распределяется все имущество и обязательства организации между активами и пассивами. При этом сумма всех активов должна оказаться равной сумме всех пассивов. Если это равенство не соблюдается, то учет ведется с ошибкой, которую следует выявить и устранить.

Это логично, так как активы образуются за счет пассивов. Для понимания этих правил рассмотрим пример.

Пример:

Организация получает кредит в размере 100 000 на расчетный счет.

Кредит — это пассив (кредиторская задолженность перед банком), то есть в ходе этой операции сумма пассивов увеличилась на 100 000.

Одновременно с этим организация получила актив — денежные средства на расчетном счете, то есть сумма всех активов предприятия увеличилась также на 100 000.

Таким образом, увеличение пассивов на 100 000 вызывало аналогичное увеличение активов на 100 000.

Любое изменение в активах должно вызвать аналогичное изменение и в пассивах и наоборот.

Что такое активы и пассивы простыми словами

Давайте разберемся, что же такое активы и чем они отличаются от пассивов. И главное поймем, все ли активы одинаково полезны, в пассивы одинаково вредны.

Актив

Есть несколько подходов к определению активов. Одно определение связано с бухгалтерским учетом, по которому к активам относится все, за что можно получить прибыль. Например, у предприятия есть офисное здание, оно будет отнесено к активам, так как его можно продать и получить деньги за это.

Для целей управления личным и семейным бюджетом, предлагаем использовать подход Роберта Кийосаки, который он описал в своей книге «Богатый Папа, Бедный Папа», при определении активов.

Актив – это вся наша собственность, имущество и финансовые инструменты, которые приносят деньги в ваш бюджет на постоянной основе.

При таком подходе наша квартира, которой мы владеем и сдаем в наем, является активом, так как приносит деньги в ваш карман. Или портфель дивидендных акций, по которым мы получаем выплаты, тоже актив. Или сервисы кэшбэка, через которые мы совершаем покупки, тоже относится к активу.

Более подробно о том, как заработать на программах кэшбэка читайте в статье (ссылка откроется в новом окне).

Актив может быть хорошим и плохим. Рассмотрим на примерах:

- Мы сдаем свою квартиру в наем. Квартирант платит 20’000,00 рублей в месяц. Эксплуатационные расходы на квартиру составляют 5’000,00 рублей в месяц (коммуналка, страховка, налог и прочее). Это хороший актив, так как обеспечивает приток денег (или положительное сальдо – разница между доходом и расходом) в семейный бюджет.

- Мы сдаем свою квартиру в наем. Квартирант платит 20’000,00 рублей в месяц. Эксплуатационные расходы на квартиру 25’000,00 рублей в месяц (ипотека, коммуналка, страховки, налог и прочее). Это уже плохой актив, так как обеспечивает отток денег (или отрицательное сальдо) из семейного бюджета.

анализ информации

Это подход применим и к другим активам. Подумайте внимательно, все ли ваши активы хорошие или есть над чем работать?

Пассив

Пассив – это вся наша собственность, имущество и финансовые инструменты, которые забирают деньги из вашего бюджета.

При таком подходе наша квартира, которой мы владеете и проживаем в ней, является пассивом, так как требует денег на свое содержание.

Пассив также может быть хорошим и плохим. Рассмотрим на примерах:

- Мы решили взять потребительский кредит на отпуск или покупку нового телевизора. Этот кредит является нашим пассивом, причем плохим, так как требует дополнительных денег из нашего бюджета на его обслуживание.

- Мы взяли автокредит на покупку автомобиля для того, чтобы подрабатывать на нем. Либо в качестве такси, либо сдавать в аренду, возможны и другие варианты. Автокредит является пассивом, правда уже хорошим. Так как он содержится за счёт получаемого дохода от использования автомобиля в качестве такси, плюс в семейный или личный бюджет также поступают дополнительные средства при правильной организации процесса.

Взаимосвязь активов и пассивов

Сумма активов предприятия всегда должна быть равна сумме пассивов. Это принцип, который положен в основу структуры бухгалтерского баланса. Если равенство не сходится, в учете за истекший период была допущена ошибка, имела место фальсификация сведений.

Например, компания берет банковскую ссуду на 3 месяца в сумме 10 млн руб. Объем ее активов (денежных средств на счете) возрастает на эту величину. Одновременно увеличивается пассив: размер краткосрочных кредитов становится больше.

При погашении ссуды, фирма направит банку денежные средства, ее активы сократятся на 10 млн руб. Одновременно изменится и пассив: заемные обязательства, отраженные в балансе, сократятся на эту же сумму.

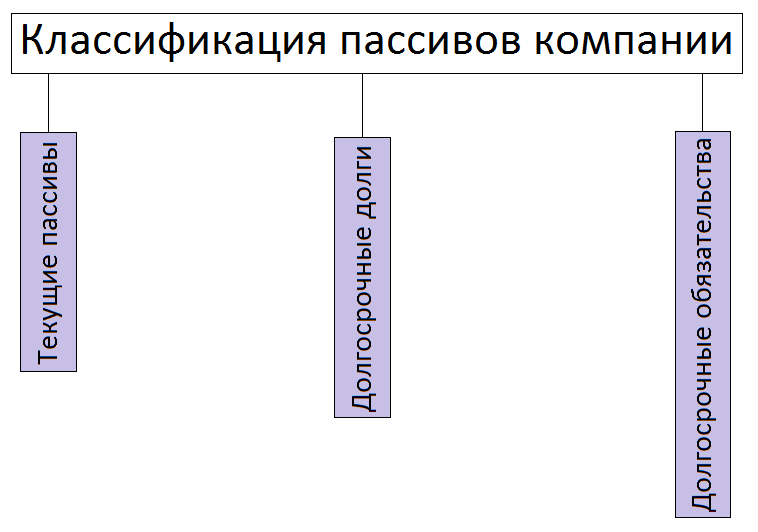

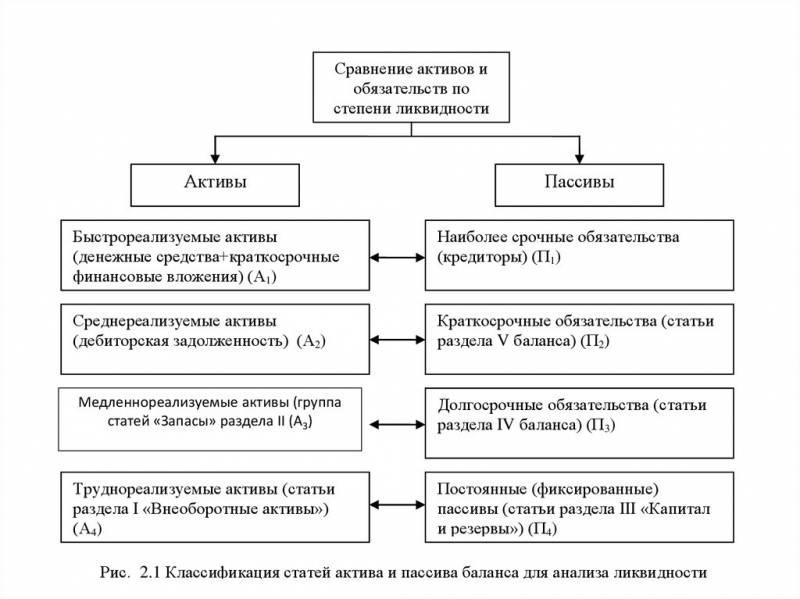

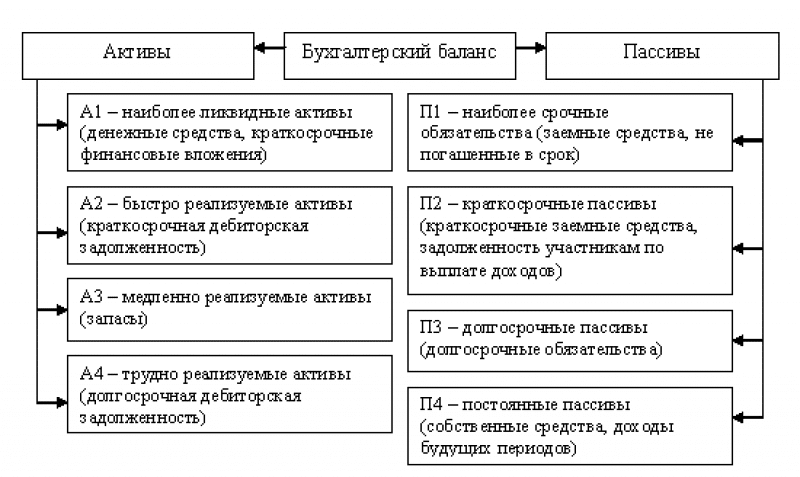

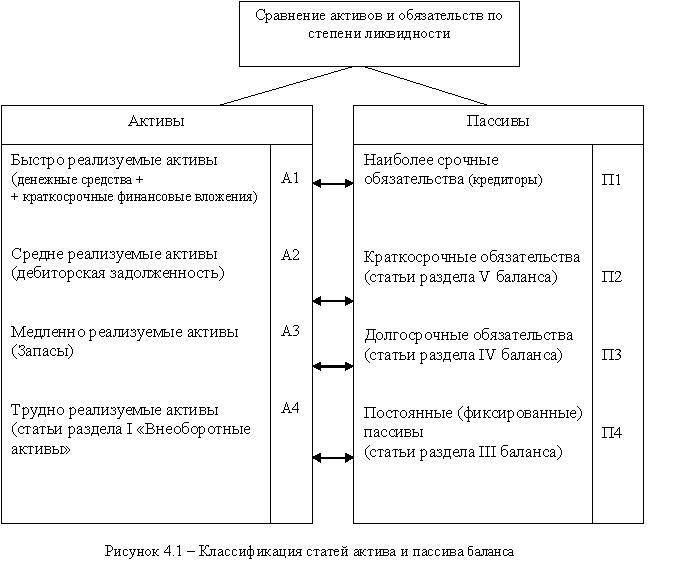

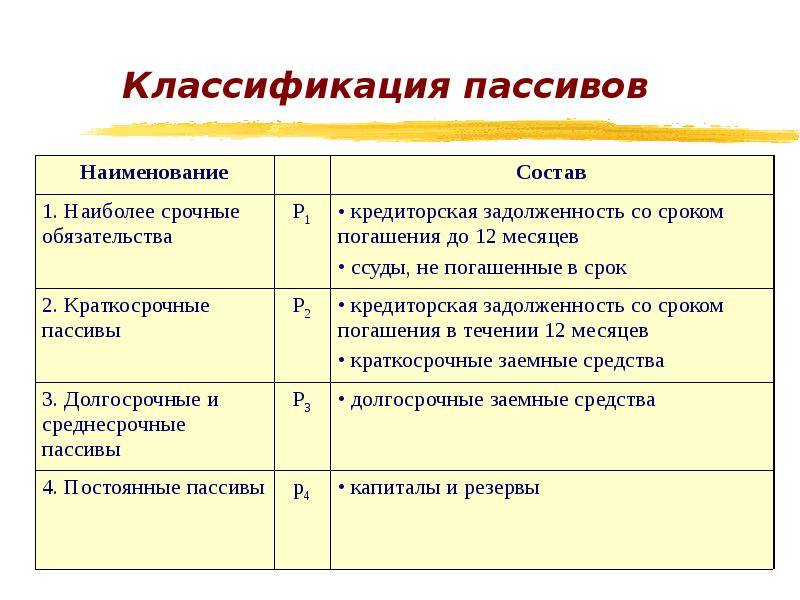

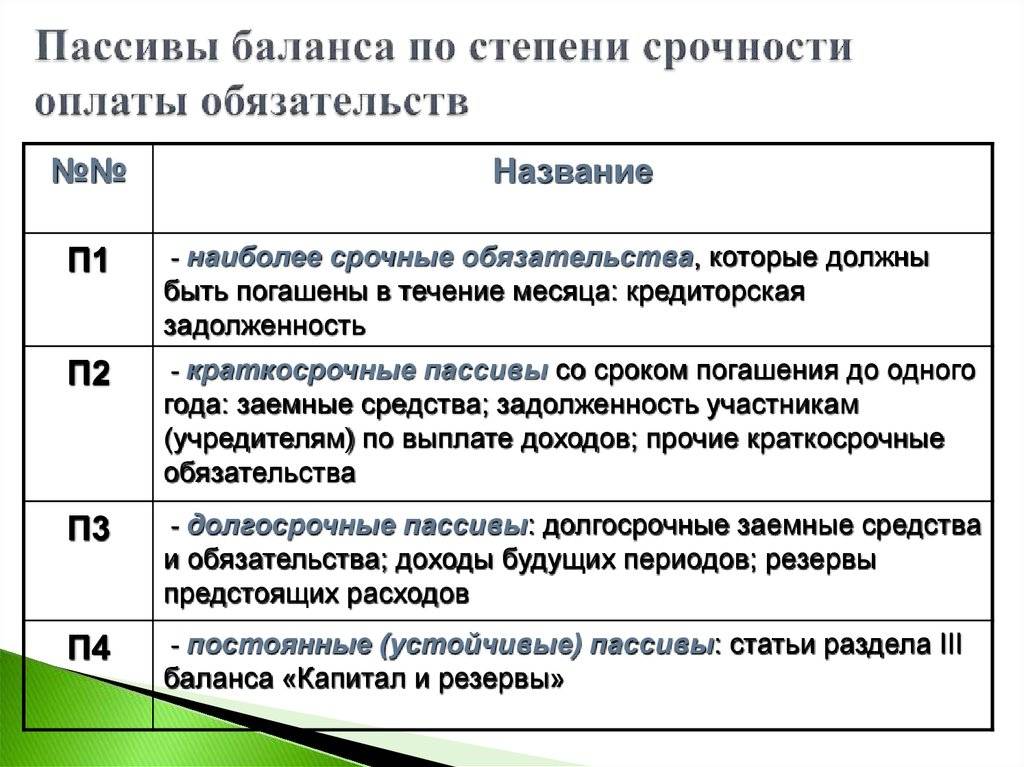

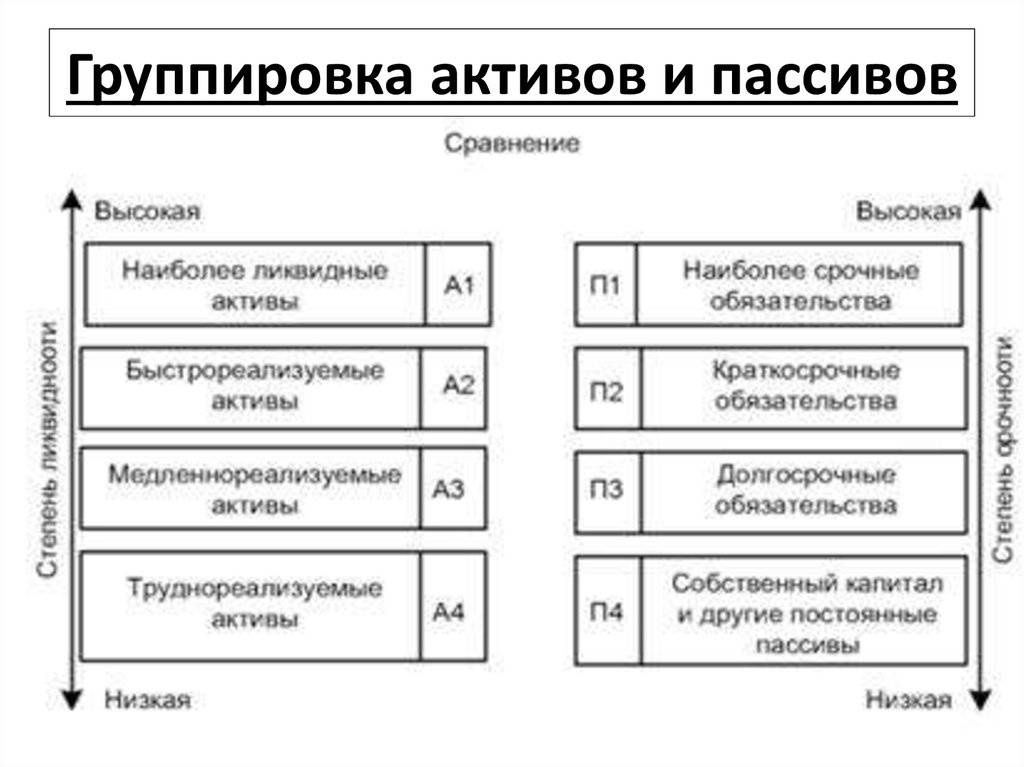

Ранжирование и использование пассивов для определения ликвидности предприятия

При разделении пассивов для целей определения ликвидности исходят из финансовых источников. Как известно, по этому признаку пассивы делят на 4 группы, одной из которых является долговременные пассивы (либо П3). Наглядно систематизация пассивов по срочности погашения выглядит следующим образом:

- П1 (самые срочные обязательства).

- П2 (кратковременные пассивы).

- П3 (долговременные пассивы).

- П4 (постоянные пассивы).

Названые группы пассивов сравнивают с активами, определяя, таким образом, ликвидно ли конкретное предприятие. К сведению, активы ранжируют тоже по 4 группам: А1 (самые ликвидные), А2 (быстро ликвидные), А3 (медленно ликвидные), А4 (сложно ликвидные). Применительно к бух. балансу данное ранжирование активов и пассивов будет следующим.

| Показатель | Построчное распределение | Принадлежность показателей |

| А1 | Стр. 1250 + 1240 | |

| А2 | Стр. 1230 | |

| А3 | Стр. 1210 + 1220 + 1260 + 12605 | Активы |

| А4 | Стр. 1100 | |

| П1 | Стр. 1520 | |

| П2 | Стр. 1510 + 1540 + 1550 | |

| П3 | Стр. 1400 | Пассивы |

| П4 | Стр. 1300 + 1530 + 12605 |

Долговременные пассивы (П3) сравнивают с медленно ликвидными активами (А3). Если в результате окажется, что А3>=П3, то предприятие считается ликвидным и в состоянии оплачивать долговременные обязательства. Это значит, что значение медленно ликвидных активов должно быть больше, чем значение долговременных пассивов либо равно ему.

Все показатели, необходимые для сопоставлений, берут из бух. баланса. Собственно значение П3 – это итоговая сумма Раздела IV (стр. 1400). Сопоставление двух значений (П3 и А3) используется по большей части при анализе бух. баланса, для выяснения его ликвидности.

Бизнес и финансы

БанкиБогатство и благосостояниеКоррупция(Преступность)МаркетингМенеджментИнвестицииЦенные бумагиУправлениеОткрытые акционерные обществаПроектыДокументыЦенные бумаги — контрольЦенные бумаги — оценкиОблигацииДолгиВалютаНедвижимость(Аренда)ПрофессииРаботаТорговляУслугиФинансыСтрахованиеБюджетФинансовые услугиКредитыКомпанииГосударственные предприятияЭкономикаМакроэкономикаМикроэкономикаНалогиАудитМеталлургияНефтьСельское хозяйствоЭнергетикаАрхитектураИнтерьерПолы и перекрытияПроцесс строительстваСтроительные материалыТеплоизоляцияЭкстерьерОрганизация и управление производством

Классификация бухгалтерских балансов

Видов бухгалтерского баланса очень много. Их разнообразие определяется самыми разными причинами: характером данных, на основе которых формируется баланс, временем его составления, назначением, способом отражения данных и рядом других факторов.

По способу отражения данных бухгалтерский баланс может быть:

- статическим (сальдовым) — составленным на определенную дату;

- динамическим (оборотным) — составленным по оборотам за определенный период.

По отношению к моменту составления различают балансы:

- вступительный — на начало деятельности;

- текущий — составляемый на отчетную дату;

- ликвидационный — при ликвидации организации;

- санируемый — при оздоровлении организации, приближающейся к банкротству;

- разделительный — при разделении организации на несколько фирм;

- объединительный — при объединении организаций в одну.

По объему данных по организациям, отражаемых в балансе, выделяют балансы:

- единичный — по одной организации;

- сводный — по сумме данных нескольких организаций;

- консолидированный — по нескольким взаимосвязанным организациям, внутренние обороты между которыми при составлении отчетности исключают.

По назначению бухгалтерский баланс может быть:

- пробным (предварительным);

- окончательным;

- прогнозным;

- отчетным.

В зависимости от характера исходных данных бывает баланс:

- инвентарный (составленный по результатам инвентаризации);

- книжный (составленный только по учетным данным);

- генеральный (составленный по учетным данным, учитывающим результаты проведенной инвентаризации).

По способу отражения данных:

- брутто — с включением данных регулирующих статей (амортизация, резервы, наценка);

- нетто — с исключением данных регулирующих статей.

Бухгалтерские балансы могут различаться в зависимости от организационно-правовой формы компании (балансы государственных, общественных, совместных, частных организаций) и от вида ее деятельности (основная, вспомогательная).

По периодичности балансы делят на месячные, квартальные, годовые. Они могут иметь как полную, так и сокращенную форму.

Таблица бухгалтерского баланса может быть 2 видов:

- горизонтального — когда валюта баланса определяется как сумма его активов, а сумма активов равна сумме капитала и обязательств;

- вертикального — когда валюта баланса равна величине чистых активов организации (т.е. величине капитала), а чистые активы, в свою очередь, равны активам предприятия за вычетом его обязательств.

Для внутренних целей организация сама вправе выбирать периодичность, способы и методы составления баланса. Отчетность, представляемая в ИФНС, должна иметь определенную форму с сопоставимыми данными на даты, указанные в балансе.

О том, как составить бухгалтерский баланс малому предприятию, читайте в статье «Бухгалтерский баланс для малых предприятий (особенности)».

Пример 1. Определение ликвидности бух. баланса ООО «Дорпром» за 2017-2018 гг. путем сопоставления сгруппированных активов и пассивов

Для анализа ликвидности из бух. баланса ООО «Дорпром» за 2 прошедших года (2017 и 2018 гг) взяты показатели: А1, А2, А3, А4 и, соответственно, П1, П2, П3, и П4. Затем проведены необходимые сопоставления и определена ликвидность бух. баланса компании.

| Наименование показателя | Данные за 2017 г. | Данные за 2018 г. |

| А1 | 59 709 090 | 49 706 140 |

| А2 | 8 570 850 | 8 290 840 |

| А3 | 12 510 270 | 15 080 870 |

| А4 | 24 010 780 | 340 110 410 |

| П1 | 16 050 030 | 13 880 900 |

| П2 | 5 000 | |

| П3 | 1 490 000 | 14 000 |

| П4 | 305 509 060 | 404 080 300 |

Для того, чтобы определить ликвидность бух. баланса, требуется сопоставить показатели за 2017–2018 гг. и выявить наличие (отсутствие) следующих соотношений: А1=либо>П1, А2= либо>П2, А3=либо>П3, А4<П4.

Сопоставления показывают, что в 2017 г. у ООО «Дорпром»: А1>А2 (59 709 090 больше чем 16 050 030), А2>П2 (8 570 850 больше чем 0), А3>П3 (12 510 270 больше чем 1 490 000) и, наконец, А4<П4 (24 010 780 меньше чем 305 509 060). Все соотношения соответствуют общеустановленным нормативам. Это свидетельствует о ликвидности бух. баланса ООО «Дорпром». Руководствуясь результатам проведенных сопоставлений с полной уверенностью можно признать в 2017 г. компанию ликвидной.

Аналогичным путем проводится сопоставление активов и пассивов за 2018 г. По его итогам можно судить об изменениях, произошедших за эти два года, зафиксировать ухудшение (улучшение) финансовой ситуации в компании. Итак, на 2018 г. отмечено: А1>П1 (49 706 140 больше чем 13 880 900), А2>П2 (8 290 840 больше чем 5 000), А3>П3 (15 080 870 больше чем 14 000) и А4<П4 (340 110 410 меньше чем 404 080 300). Результаты сопоставлений за 2018 г. соответствуют нормативам и показывают, что бух. баланс ООО «Дорпром» в этом году тоже является ликвидным.

Таким образом, в компании на протяжении этих двух лет отмечается стабильная финансовая ситуация. ООО «Дорпром» является ликвидным и платежеспособным.

Классификация обязательств по различным признакам

Все обязательства организации можно классифицировать по различным признакам, а именно:

- По субъективному признаку.

В зависимости от того, кому именно задолжала организация, обязательства можно подразделить на три вида:

- перед собственниками по первоначальным вкладам в уставный (складочный) капитал, а также образующиеся в процессе хоздеятельности (резервный или добавочный капитал, нераспределенная прибыль);

- перед персоналом организации по заработной плате;

- перед третьими лицами (контрагентами, госорганами, кредитными учреждениями и прочими хозсубъектами).

- По принадлежности.

В зависимости от того, кому именно принадлежат обязательства, они подразделяются:

- на собственный капитал (уставный, резервный, добавочный), который не погашается в процессе осуществления деятельности предприятием;

- на заемный (задолженность по зарплате или перед банками), который погашается в определенные сроки в процессе осуществления деятельности.

- По срочности:

- краткосрочные (со сроком исполнения не более 12 месяцев);

- долгосрочные (со сроком исполнения более 12 месяцев).

- По определенности размера:

- обязательства, по которым размеры платежей заранее известны (взносы по кредитным договорам банков, оплата по договорам с поставщиками и подрядчиками);

- оценочные обязательства, по которым размеры платежей заранее неизвестны и зависят от определенных условий (по неоконченным судебным разбирательствам, по гарантийному обслуживанию, по мероприятиям, связанным с реструктуризацией предприятия).

Каждое из имеющихся у организации обязательств обладает характеристиками по всем перечисленным признакам, а потому их можно группировать, выводя итоговое значение по какому-либо определенному пункту классификации.

Классификация

С точки зрения бухучета

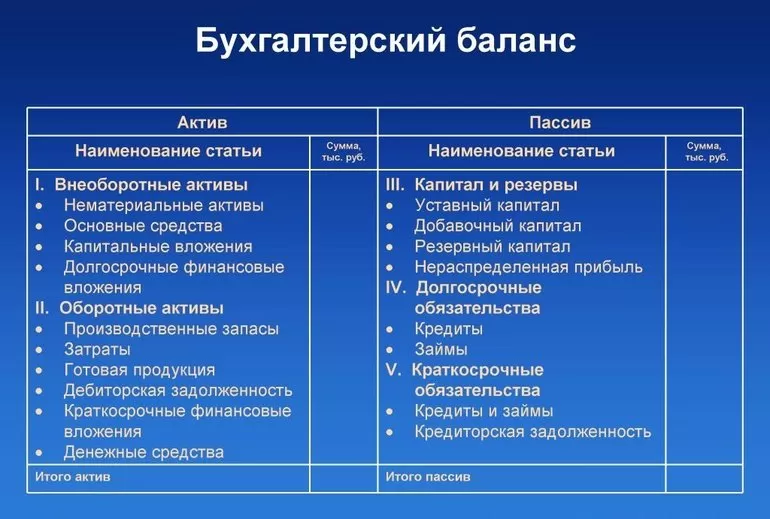

Согласно теории бухгалтерского учета к активам относятся:

- Внеоборотные: нематериальные, основные средства, финансовые вложения и др.

- Оборотные: запасы, дебиторская задолженность, денежные средства и др.

С точки зрения ликвидности выделяют:

- высоколиквидные (например, ценные бумаги доходных предприятий, недвижимость с хорошей инфраструктурой, депозиты и пр.);

- среднеликвидные (например, дом или квартира в отдаленном районе);

- низколиквидные (слитки драгметаллов, домик в глухой деревне);

- неликвидные (имущество, которое вообще не пользуется спросом на рынке).

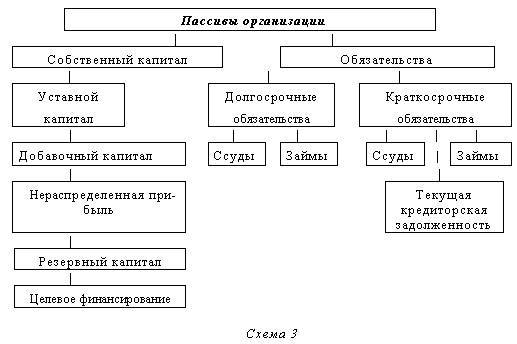

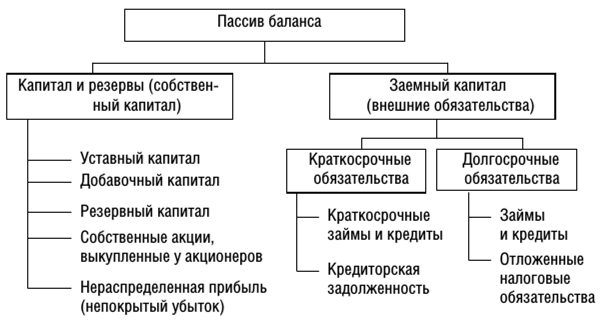

Виды пассивов:

- Капитал и резервы: уставный, добавочный и резервный капиталы, нераспределенная прибыль.

- Долгосрочные обязательства.

- Краткосрочные обязательства.

С точки зрения личного финансового плана

Инвестиционная классификация активов:

- Денежные средства в любой валюте на счетах в банке, наличными.

- Недвижимость (доходная и для личного использования).

- Движимое имущество.

- Ценные бумаги.

- ПИФы, ИИС.

- Вложения в бизнес.

- Вложения в программы накопительного страхования жизни, добровольного пенсионного страхования.

- Драгоценные металлы (в том числе и обезличенные металлические счета), предметы искусства, антиквариат.

- Денежные средства, отданные в долг.

Пассивы:

- Краткосрочные (в МФО, потребительские и автокредиты) и долгосрочные кредиты (ипотека).

- Займы у родственников и друзей.

Я выше упомянула о В. Савенке и его понимании, что такое активы и пассивы для инвестора. Активы – это инвестиции в объекты, которые можно продать и получить доход. Поэтому к ним относится любое движимое и недвижимое имущество. Пассивы – это наши долги (обязательства).

С точки зрения инвестора логично активы разделить на:

- реальные (это как раз те, о которых говорит Р. Кийосаки), т. е. объекты, приносящие доход;

- другие, не приносящие доход.

При таком подходе недвижимость может попасть и в реальные, и в другие активы. Если вы купили квартиру для собственного проживания, то запишем ее в “Другие”. Если планируете сдавать ее в аренду, то это уже реальный актив, которые приносит доход.

Естественно, что надо стремиться к тому, чтобы было как можно больше реальных активов и совсем не было пассивов. Но и без “других” не обойтись. Мы живем в квартирах и домах, ездим на автомобиле. Без этих объектов мы снижаем качество жизни, она просто становится некомфортной, в том числе и в психологическом плане.

В некоторых материалах по этой теме я встречала, что к активам относят и все текущие денежные поступления, например, зарплату. А в пассивы входят текущие расходы. Считаю, это неверно. Давайте не кидать все в одну кастрюлю. Есть доходы и расходы. Есть активы и пассивы.

Предложенная В. Савенком трактовка двух определений удобна при анализе активов и пассивов, с которого начинается составление личного финансового плана. Далее мы его рассмотрим более подробно.

Анализ структуры и динамики активов

Проводя такой анализ имущества, экономисты обращают внимание на следующие моменты:

- каким видам ресурсов (собственным либо заемным) принадлежит лидерство в формировании активов фирмы: значительная доля собственного капитала говорит об устойчивости фирмы, если же в структуре преобладают обязательства (особенно краткосрочные), финансовая стабильность организации находится под большим вопросом;

- тенденции изменения собственного имущества (увеличение свидетельствует о повышении финансовой устойчивости);

- тенденции изменения привлеченных активов (рост их доли говорит об увеличении финансовой зависимости от кредиторов);

- изменение размеров прибыли и резервов (снижение прибыли, а, тем более, формирование убытков означает неэффективное функционирование фирмы и ее неустойчивость в финансовом плане);

- состав обязательств пассивной части имущества (изучается обоснованность величины заемных средств, так как в разумных пределах они способны положительно повлиять на развитие фирмы, но их чрезмерный рост способен снизить ее ликвидность и лишить независимости);

- тенденции изменения долгосрочных обязательств (их рост оценивается в целом позитивно);

- тенденции изменения краткосрочных обязательств (изучаются в разрезе кредиторов: сотрудники, бюджетные фонды, заимодавцы, поставщики и т.д.);

- разница между двумя видами задолженностей: кредиторской и дебиторской (превалирование кредиторского долга оценивается положительно, тогда как значительная доля долгов дебиторов говорит о том, что капитал, который мог бы быть направлен на развитие производства, используется недостаточно эффективно).