Как определить, какая у вас карта – дебетовая или кредитная

Редко клиенты банков вслушиваются в бесконечный поток информации, который изливают на их головы банковские консультанты. Работники учреждения, как правило, «продают» продукт, описывая все выгоды и возможности, а когда речь заходит о недостатках, начинают использовать сложные конструкции и заумные термины. Далеко не все способны «продраться» через информационный поток и выделить суть. В итоге получается: человек выходит из банка, держит в руках карту, и не может понять, что он только что получил и активировал. И уж тем более это понимание исчезает с течением времени.

Так как проверить, что за продукт вы используете, и не появилось ли ненужных проблем с непогашенными задолженностями? Предлагаем несколько способов:

1. Самый надежный вариант – прийти с вопросом в банк, выдавший карту, либо позвонить по горячей линии. Чтобы уточнить, какая карта на вас зарегистрирована, достаточно указать ее номер, имя владельца и код (как правило, его отправляют на номер телефона, указанный при регистрации, или другим способом). Если же вы решите посетить отделение с картой и документами, удостоверяющими личность, работники банка дадут существенно больше информации – не только озвучат тип карты, но и расскажут, на каких условиях вы ею пользуетесь.

2. Изучите договор, который вы подписывали с банком. Если у вас сохранились бумаги, полученные при оформлении карты – в них можно найти всю необходимую информацию. Если же банк работает в том числе в онлайн-версии, то в личном кабинете тоже можно определить тип карты. Если она дебетовая, на странице будет предоставлена информация о количестве средств на счету. А о кредитной карте сведений значительно больше. На экран выводится:

- остаток средств на счете;

- кредитный лимит;

- объем использованных средств;

- иногда – количество дней до завершения льготного периода, размер и дата минимальной выплаты для погашения.

3. На самой карте нередко указывается debit или credit – в зависимости от типа продукта (иногда есть еще приставка World, если карта принадлежит системе Visa или MasterCard и принимается по всему миру). Впрочем, не всегда эмитент указывает тип карты в качестве элемента дизайна. Либо утверждает, что карта дебетовая, в то время как на самом деле она дебетно-кредитная, да еще и с услугой овердрафта.

4. Некоторые сервисы онлайн позволяют распознать тип карты по первым четырем цифрам номера (БИН). Вводя первую часть шестнадцатизначного номера, пользователь получает информацию о банке, который выпустил карту и о ее типе. Однако, многие онлайн-службы некорректно работают с картами МИР или вовсе не распознают их.

Пластиковые карты: близнецы с разным наполнением

Многие пользователи продуктов, выпущенных банками, даже будучи людьми образованными, часто путают дебетовые карты и кредитные, по инерции называя все без исключения пластиковые прямоугольники «кредитками». Что в корне не верно, хотя бы потому, что речь идет о совершенно разных механизмах и деньгах.

В том, какая разница между дебетовой и кредитной картой, легко разобраться исходя из определения:

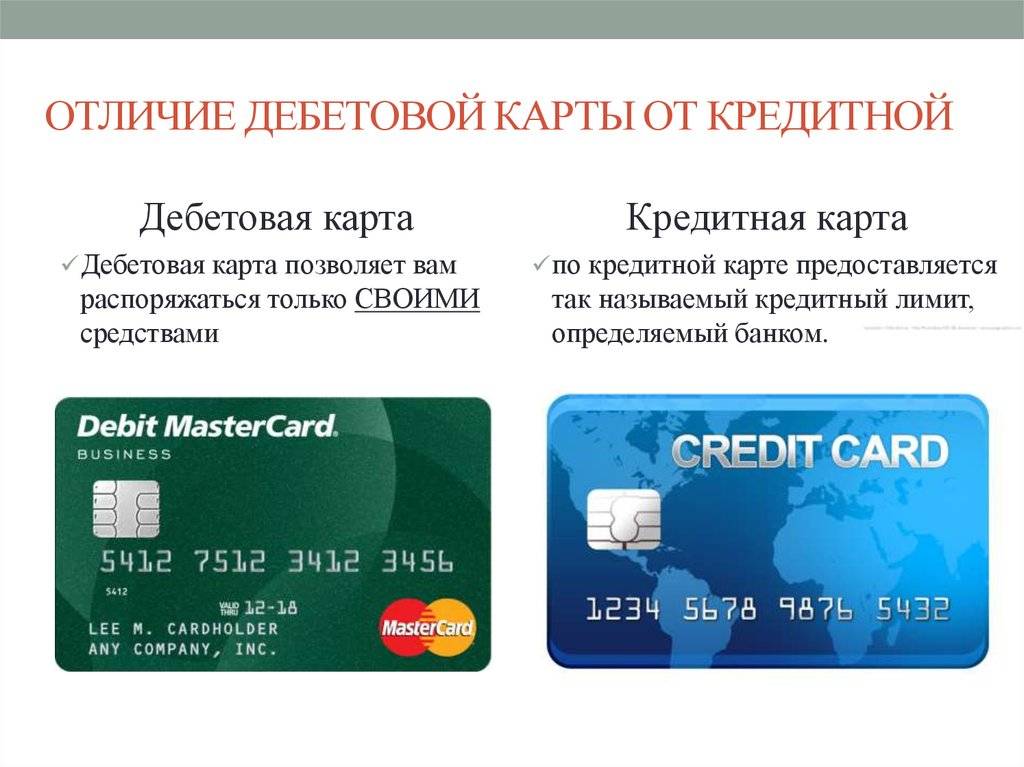

А если назвать вещи своими именами, все становится еще проще. Владелец дебетовой карты расходует при покупках собственные деньги, в то время, как держатель кредитной карты использует лимит, предоставленный банком в долг.

Получение кредита на дебетовую карту

Можно ли получить деньги на дебетовую карту? Такой вопрос возникает у большинства граждан, которые желают решить финансовые вопросы без посещения офиса. Ответ – можно! Однако денежные средства будут перечислены только на дебетовую карту того банка, в котором оформляется кредит.

При оформлении дебетовой карты клиенту предлагают подключить онлайн-кабинет или мобильный банк. Благодаря бесплатному приложению держатель карты может совершать любые операции по счету и оставлять заявку на получение кредита. Сделано это для удобства клиента.

Что касается получения заемных средств на карту стороннего банка, то такую возможность следует узнавать у кредитора, услугами которого решили воспользоваться.

Плюсы и минусы дебетовых карт

Что касается дебетовых предложений, их очевидные плюсы состоят в следующем:

- Все они привязаны к платёжным системам, работающим по всему миру, поэтому снять личные средства за границей так же просто, как и у себя на родине.

- Деньги можно обналичивать в любом банкомате, если клиент хочет купить товар, рассчитавшись наличными — ни одна финансовая компания ему в этом не откажет и выведет нужную сумму.

- Более высокая степень защиты (по сравнению с кредитным пластиком), поскольку все они работают с привязкой к имени и персональным данным владельца.

- Наличие накопительной процентной программы (не у всех предложений).

- Бонусные преференции и кэшбэк обслуживание.

Недостатки:

- Лимитный порог ограничений — независимо от того, каково состояние личного счёта клиента, вывести наличными он сможет только определённую сумму средств, регламентированную банком.

- Платный принцип обслуживания — ежегодно со счёта пользователя списывается фиксированная величина, компенсирующая банку процедуру обслуживания пластика.

Как отправить заявку и получить деньги

Отправить заявку на получение кредита очень просто. Процедура кредитования включает в себя несколько шагов. Для вашего удобства рассмотрим стандартную процедуру получения денег на карту.

Как получить кредит на карту:

| Личный кабинет | Оставить заявку на получение кредита можно только в личном кабинете. При отсутствии доступа следует получить логин и установить пароль. Для получения логина следует обратиться к сотруднику банка по бесплатному телефону службы поддержки или пройти регистрацию самостоятельно. |

| Выбор продукта | В личном кабинете предстоит изучить актуальные предложения и уточнить, какой кредит может быть перечислен на карту. Получить информацию можно через специалиста онлайн-чата или по телефону. |

| Условия | Выбрав кредитный продукт, предстоит указать условия по договору. В данном случае выбирается сумма по договору и срок. Для удобства клиентов кредиторы сразу отображают сумму ежемесячного платежа, чтобы заемщик смог оценить финансовые возможности. Если условия подходят, и сумма платежа является посильной, то следует переходить к процедуре заполнения анкеты. |

| Анкета | Это самая ответственная часть всей процедуры электронного кредитования. Потребуется достоверно внести сведения во все разделы анкеты. Чтобы не допустить ошибок, следует подготовить документы. Всю информацию потребуется указать так же, как она прописана в документе. В противном случае можно получить отказ. |

| Документы | Некоторые кредиторы помимо сведений просят загрузить качественные фотографии документов. Могут запросить:

На практике кредитор не требует документы в том случае, |

| Проверка | Заполнив все разделы, анкету следует отправить на проверку. Сроки проверки определяются внутренней политикой банка. На практике, решение по кредиту принимается в течение суток. |

| Подписание договора | Получив одобрение, следует в режиме онлайн подписать договор. Для этого потребуется ввести специальный код, который кредитор направит в sms-сообщении на личный номер телефона. |

| Получение денег | После подписания договора денежные средства будут переведены на карту. |

Следует отметить, что есть банки, которые принимают заявку в режиме онлайн и в случае одобрения зачисляют деньги на карту, которую доставляют курьером или почтой. Самый известный банк, который предлагает кредиты в режиме онлайн, зачисленные на карту – Тинькофф.

Это должен знать любой пользователь кредитки

В банковском договоре клиенты встретят очень много незнакомых терминов. Если пользователь кредитки не разберется со всеми ними, то его могут ждать большие проблемы. Ниже будут представлены все основные термины, а также их значение в простой форме.

Расчетный, платежный и льготный (грейс) периоды

В течение расчетного периода пользователь может тратить деньги с кредитки в пределах установленных лимитов.

После него наступает платежный период — время, за которое клиент должен погасить кредит. Если он это делает, то проценты не начисляется. То есть пользователь отдает банку ровно ту сумму, которую у него занял.

Льготный (грейс) период — это расчетный период + платежный период. То есть время, за которое вы тратите деньги и возвращаете их назад.

Наглядно это выглядит так:

Расчетный период, во время которого вы можете совершать покупки в пределах лимита — 30 дней. Платежный — за это время вы должны полностью погасить потраченную сумму — 20 дней. Льготный — общее время расчетного и платежного периодов — 50 дней.

Пример

Иван С. начал пользоваться кредиткой и его расчетный (отчетный) период начинается 1 января. Он сразу же пошел в магазин и сделал покупку на 1000 рублей, расплатившись кредитной картой.

Еще 29 дней (до 31 января) Иван сможет пользоваться кредиткой в пределах лимита. С 31 января начнется платежный период, во время которого Иван С. должен вернуть банку ровно ту сумму, которую он потратил. Без процентов. Этот период длится 20 дней, то есть до 19-го числа включительно.

Если Иван не успевает заплатить банку за эти 20 дней, то ему начисляют проценты. И вместо той же 1000 он, например, должен будет вернуть банку 1200 рублей.

Если Иван купит что-то не 1 января, а 25, то до платежного периода ему останется всего 5 дней. Поэтому нужно учитывать время расчетного периода. Если он уже заканчивается, а денег нет, то лучше не тратить средства с кредитки. Иначе вы рискуете просрочить платеж и получить проценты.

Банк-эмитент

Банк-эмитент или эмиссионный банк — это банк, который выпускает вашу кредитную карту и дает в обращение платежные средства. Он несет ответственность перед пользователями кредитки и обязуется предоставлять деньги в пределах установленного лимита.

Кредитный лимит

Кредитный лимит — это максимальное количество денежных средств, которое клиент может потратить со своей кредитной карты. Лимит прописывается в договоре и зависит от платежеспособности пользователя и условий банка.

Как правило, у каждого пользователя свой кредитный лимит. При его определении учитывается зарплата, стаж, кредитная история и некоторые другие моменты.

Кредитная история

Кредитная история — это ваша характеристика, как плохого или наоборот хорошего заемщика. Если вы уже брали кредит в других банках, то у вас есть кредитная история. И любой российский банк сможет запросить ее в ЦБ РФ.

Вы также можете проверить свою кредитную историю на официальном сайте ЦБ РФ.

Кредитная линия

Это договор, в котором прописываются обязательство банка выдавать пользователю деньги в определенном размере. При оформлении кредитки вы также заключаете подобный договор. В нем отражаются все условия предоставления средств.

При оформлении кредитных карт обычно открывается возобновляемая кредитная линия. Это значит, что вы можете возвращать деньги банку частями или целиком на свое усмотрение.

Еще это значит, что ваш кредитный лимит будет постоянно увеличиваться. Чем дольше вы пользуетесь кредиткой, тем больше ваш кредитный лимит.

Минимальный платеж

Это деньги, которые вы обязательно должны вносить на счет кредитки в течение платежного периода. Каждый банк самостоятельно устанавливает минимальный платеж. Обычно это 5-10% от суммы долга.

Типы карт

Банковские карточные продукты можно разделить на несколько типов, которые применимы в тех или иных ситуациях. Часто обращаясь в банк за определенной услугой, можно обнаружить, что банковская организация готова оформить дополнительную карту на выгодных условиях.

Дебетовые карты

Это карточки, у которых нет кредитного лимита. Пользоваться можно только теми средствами, которые размещает сам клиент или третьи лица. Такие карты чаще всего используются в зарплатных проектах.

На счета, к которым привязан пластик, поступает заработная плата. Ее можно снимать в банкоматах или оплачивать товары непосредственно карточкой. После того, как лимит поступивших денежных средств будет исчерпан, оплачивать товары картой будет невозможно.

Такой продукт вправе оформить любой клиент и в собственных целях. Выгода использования дебетовых карт заключается в том, что на средства, которые находятся на счете, могут начисляться проценты сопоставимо вкладу. Также за покупки при помощи пластика клиент получает вознаграждения в виде кешбэка, т. е. возврата части затрат. Кешбэк может варьироваться от 0,5 до 30%.

Комиссии могут взиматься за обслуживание, за переводы и снятие денег – как в своих, так и в банкоматах других банков. Дополнительными услугами могут выступать страховые продукты или услуги по СМС-информированию, которые не являются обязательными.

Овердрафт

Это дебетовые карты, но с которыми можно «уйти в минус». Такие карточки используются как обычные дебетовые, они тоже могут быть участниками зарплатного проекта. Но подразумевается определенный лимит кредитования.

Как правило, овердрафт в стандартных картах подключается небольшой. «В минус» можно уйти не более чем на 15 000 рублей. Работает это следующим образом:

- на карте размещена некоторая сумма денег собственных средств, скажем, 15 000 рублей;

- клиент снимает в банке 18 000 рублей;

- это означает, что 15 000 р. списались с карточного счета в виде дебетовой транзакции, а 3 000 по правилам овердрафта.

Значит, у владельца карточки возникла задолженность перед банком на кредитных условиях. Процентные ставки назначает банк, и они указаны в договоре. Как правило, это стандартные проценты за пользование кредитом в размере 20–30% годовых.

Таким образом, пока деньги не поступят на счет, будут начисляться проценты за пользование кредитными средствами. И, более того, существуют определенные сроки погашения, когда сумма должна поступить на счет. Обычно не позднее 20-го числа месяца, следующего за месяцем, в котором этот овердрафт был применен.

А вот установка овердрафта может быть неприменима для текущего тарифного плана. Такой доступный лимит может быть удобен тем, кто использует дебетовые карты и при этом не имеет кредиток.

Кредитные карты

Чаще всего лимит кредитования характерен непосредственно для кредиток. Сейчас можно обнаружить банковские предложения с лимитом кредитования в 300 000 и даже в 1 млн рублей. Кредитные карты – это особый вид нецелевого кредита. Так как установленный предел является возобновляемым.

Если при оформлении обычного потребительского кредита производится разовое финансирование, в результате которого заемщику выдается график погашения со сроками и процентами оплаты, то на кредитных картах заем осуществляется иным образом.

После принятия положительного решения о возможности кредитования банковская компания назначает кредитную линию. Это максимально доступная сумма, которой может пользоваться клиент. Более того, совершив траты, заемщик может вернуть сумму долга, и эти действия приведут к тому, что доступная сумма будет восстановлена.

К примеру, кредитный лимит по карте Сбербанка составляет 50 000 рублей. Заемщик потратил в октябре 20 000 руб. А в ноябре вернул сумму денег. В его распоряжении вновь 50 000 рублей.

Такой тип кредита не имеет графика погашений. Для кредиток вместо этого применяются расчетные и платежные периоды. А в зависимости от суммы задолженности во время платежного периода клиент должен осуществить минимальный взнос, который банк назначит по итогам расчетного периода. Как правило, это 5–8% от суммы задолженности.

9 способов сэкономить на страховке для умных водителей

Что такое дебетовая карта и чем она отличается от кредитной

Дебетовая карта — это банковская карта, с которой вы можете тратить деньги и накапливать их. Главное отличие дебетовой карты от кредитной в том, что с дебетовой вы тратите свои деньги, а с кредитной — деньги банка.

Вы можете получать зарплату на дебетовую карту, зачислять и снимать с нее средства, оплачивать ею товары и услуги. Банку выгодно, чтобы вы хранили как можно больше денег на дебетовой карте. Вам кажется, что деньги просто лежат на вашем счете, но на самом деле они не лежат, а работают.

Банк складывает деньги своих клиентов в общий котел. Он пользуется этими деньгами и так зарабатывает — например, дает их в долг под процент другим людям и организациям. Котел всегда полон: за этим следит Центральный банк. Поэтому в любой момент можно снять деньги с карты — вам их без проблем вернут. Не получится такого, что вы придете за деньгами, а банк такой: «Я их в долг дал. Вот как мне вернут, так и вам отдам».

Хранить деньги на дебетовой карте безопасно: они под защитой Агентства по страхованию вкладов — АСВ. Эта государственная организация страхует ваши деньги, пока они находятся у банка.

Если, например, у банка отберут лицензию, АСВ вернет вам застрахованные деньги. Сумма возмещения ограничена — не более 1,4 миллиона рублей. Государство внимательно следит за работой АСВ: агентство отчитывается перед Центральным банком и правительством.

А вот неиспользованный кредитный лимит на кредитной карте не страхуется. Если у вас была кредитка с доступным лимитом, после отзыва лицензии у банка вы уже не сможете использовать эти деньги. А то, что уже потратили с карты, в любом случае придется вернуть: долг не сгорает, даже если у банка отобрали лицензию.

Условия использования дебетовых карт в разных банках отличаются. Как подобрать оптимальную карту, разберемся в отдельном уроке — самое интересное впереди. А пока кратко расскажем, какие вообще бонусы есть у дебетовых карт.

Вам будет интересно:

Какой кредит можно получить с кредитной картой?

Сумму кредита по карте банк определяет индивидуально для каждого клиента. Она зависит от вашей кредитной истории, ежемесячного дохода и вида кредитной карты. Если у вас плохая кредитная история или небольшой ежемесячный доход, банк может отказать в выдаче кредитной карты или предложить небольшой кредитный лимит.

Если вы давно сотрудничаете с банком и вовремя выплачиваете кредиты, банк может увеличить ваш лимит. Для этого выплачивайте задолженность по кредиту минимум за три рабочих дня до даты погашения, чтобы деньги вовремя поступили на счет, и исправьте ошибки в кредитной истории.

Например, максимальная сумма кредита по карте — 700 000 Р. Но для вас банк одобрил только 30 000 Р. Если в течение года вы вовремя погашаете задолженность по кредиту, то в какой-то момент банк увеличит ваш кредитный лимит до 50—100 тысяч. Если в течение следующего года вы продолжаете пользоваться картой и исправно возвращать долги, то банк может увеличить лимит до 200 и даже до 700 тысяч.

По какому принципу банк принимает решения о лимитах — секрет банка. Но общее правило неизменно: хорошим заемщикам — хорошие кредиты.

Советы экспертов

Если совмещать сразу несколько методов получения заработка, то можно легко запутаться в условиях и тарифах. Такая ситуация весьма вероятна, если клиент одновременно использует более 3 банковских карт. Это приведёт к тому, что пользователь может нарушить условия льготного периода или не выполнить критерии бесплатного обслуживания — всё это в конечном итоге может привести к убыткам.

Чтобы этого не допустить, необходимо:

- Создать напоминание в телефоне о сроках внесения обязательных платежей и дате окончания льготного периода.

- Запомнить, какую карту использовать для оплаты покупок в одной категории, а какую — в другой. Для этого также используется опция напоминания в телефоне. Другой вариант — можно наклеить небольшие стикеры на сам пластик (их следует закрепить тонким скотчем, чтобы карта не застряла в банкомате).

- Отслеживать начисление кэшбэка. Иногда при совершении данной операции возникают сбои, поэтому нужно самостоятельно контролировать выплату вознаграждения.

Кроме этого, продвинутые пользователи советуют учитывать лимиты по кэшбэку. Банки ограничивают максимальный размер вознаграждения, которое клиент может получить в течение 1 месяца. Бывают как общие лимиты, так и ограничения по отдельным спецкатегориям покупок.

Если в текущем месяце максимальная сумма кэшбэка по данной карте или категории уже получена, то рекомендуется использовать другой пластик. В противном случае за новые покупки вознаграждение не поступит.

Требования к владельцам карт

Кредитные и дебетовые карты отличаются уровнем требований, которые банк выдвигает для потенциальных владельцев. Чтобы получить заветный пластик, необходимо будет им соответствовать. Причем требования разительно отличаются для двух типов.

Кто может получить дебетовую карту

Дебетовые карты без овердрафта чаще всего доступны практически любому человеку, уже получившему паспорт. Минимальный возраст для получения пластика в большинстве банков – 14 лет, если человек обращается самостоятельно. Естественно, это будет карта с минимальными возможностями – положить/снять деньги, расплатиться в магазине и интернете и так далее. Никакого овердрафта или подобных услуг, которые еще не нужны несовершеннолетнему.

В некоторых ситуациях карту может получить ребенок возрастом от 7 лет. Для этого его родители должны обратиться в банк с соответствующей просьбой. В таком случае карта будет оформлена как дополнительная к счету родителя.

Также для получения дебетовой карты нужно предоставить только паспорт. И для ее получения даже не обязательно быть гражданином РФ или резидентом.

По сути, банк разбрасывается дебетовыми карточками, потому что они не несут никакого риска его деньгам или благополучию. А вот прибыль принести вполне способны.

Овердрафт часто оформляется к картам с зарплатным проектом. В таком случае не нужно предъявлять какие-то дополнительные документы. Банк просто даст возможность превысить лимит и взять чуть-чуть денег взаймы. Естественно, с процентами.

Каким должен быть держатель кредитки

К потенциальным владельцам кредитных карт требования намного строже. Они должны соответствовать определенным критериям, которые выдвигает банк. В большинстве они похожи, могут быть лишь различия в цифрах. Держатель кредитки должен:

- Достигнуть совершеннолетия (некоторые банки выдают карты с лимитом с 20, 22, 23 лет и старше).

- Предоставить второй документ (СНИЛС, водительские права, военный билет или еще что-нибудь).

- Получать официальный или неофициальный доход (подтверждается справками по форме банка или из налоговой).

- Быть гражданином РФ.

- Иметь определенное место работы (без него некоторые банки отказывают в выдаче кредиток).

Банки куда более трепетно относятся к кредиткам. И часто не выдают их кому попало. Потенциальный клиент должен доказать платежеспособность и надежность. Иначе учреждение просто не станет рисковать своими кровными и откажет клиенту в кредитке. Либо оформит, но с минимально возможным кредитным лимитом – у многих банков он начинается от 5-10 тысяч рублей.

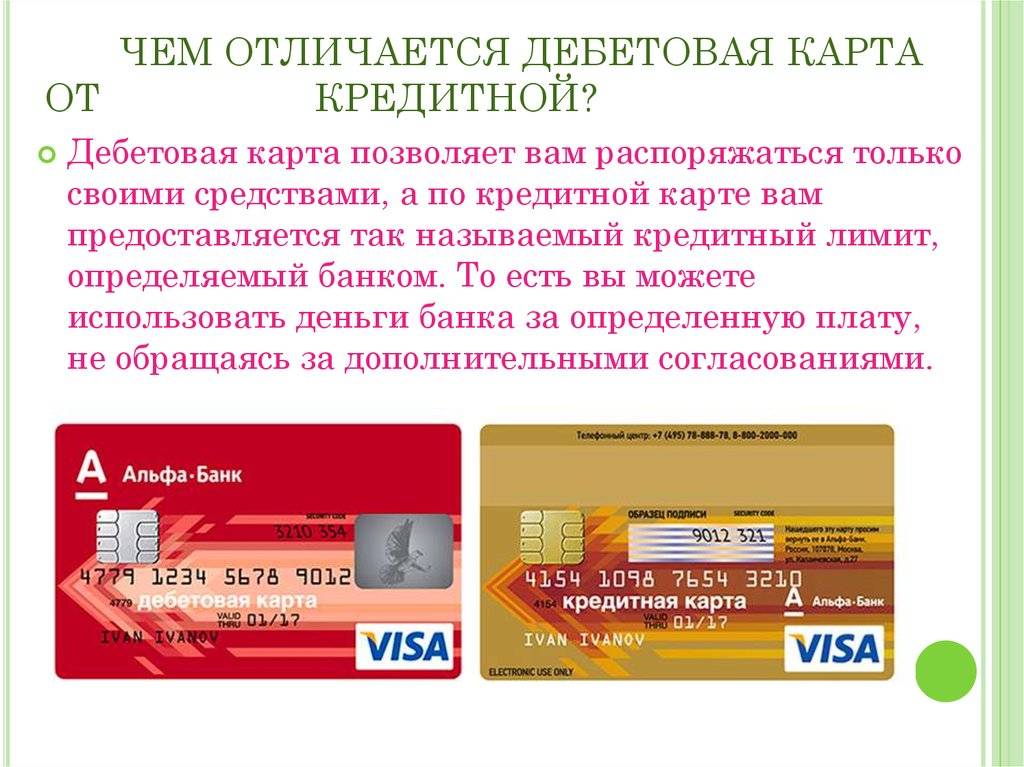

Отличия кредитных и дебетовых карт

Оба пластика — платежные инструменты, используемые для оплаты товаров и услуг. Но у них есть ряд различий:

| Дебетовая | Кредитная | |

| Использование заемных денег | Не предусмотрено, за исключением тарифов с овердрафтом. | Предусмотрена кредитная линия от 5 000 до 5 000 000 р., в зависимости от статуса клиента и категории пластика. |

| Льготный период | Даже при наличии опции овердрафта беспроцентного периода нет. | Действует грейс-период в течение 50-200 дней, без учета рассрочки сроком до 24 месяцев. |

| Вывод наличных | В собственных банкоматах без комиссии. | Как правило, за снятие заемных денег списывается комиссия 3-5% от суммы. |

| Наличие имени | Могут выдаваться как именные карты, так и без указания имени владельца. | |

| Процентная ставка | Не установлена. При подключении овердрафта взимается комиссия. | Проценты варьируется в диапазоне от 10 до 30% годовых. |

Помимо условий обслуживания, отличия заключаются в требованиях к клиентам и пакету документов. Чтобы получить дебетовый пластик, от клиента требуется только паспорт. Возраст клиента — от 18 лет. Гражданство, регистрация, стаж работы, кредитная история — значения не имеют.

Для получения кредитки заемщик должен отвечать более высоким требованиям банка:

- возраст — от 18 лет;

- регистрация — постоянная в РФ;

- гражданство — Россия;

- стаж работы — от 3 месяцев;

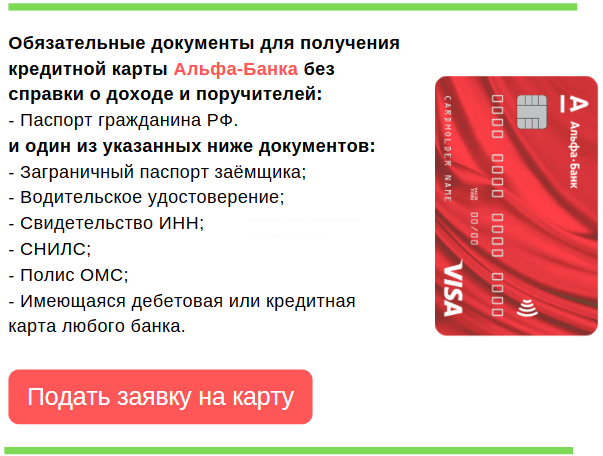

- минимальный доход — 9 000 р. в месяц (Альфа-Банк).

Из документов запрашивается паспорт, ИНН, СНИЛС или водительское удостоверение. При получении лимита свыше 150 000 нужна справка о доходах по форме банка или 2-НДФЛ. В случае оформления через интернет по онлайн-заявке, документы предоставляются при получении пластика.

Какую дебетовую и кредитную карту выбрать

Всем лицам, независимо от возраста и социального статуса, при выборе банковской карты рекомендуется изучить общие критерии выгодности и безопасности.

Для пластика обоих типов такими критериями являются:

- отзывы клиентов о банке, особенно о том, как он работает в вашем городе, а также о работе колл-центра и службы онлайн-поддержки;

- наличие на пластике чипа – такие карты лучше защищены от хищений средств;

- наличие и качество работы интернет-банка и мобильного банка – сервисов, позволяющих управлять счетом дистанционно, не тратя каждый раз время на поездку в офис банка-эмитента.

Решим задачу, как подобрать дебетовую карту. Выбрать дебетовую карту можно по параметрам, предложенным ниже:

-

величину процентов на остаток средств на депозитном карточном счете и минимального остатка, при котором начисляется процент. Если карта одновременно действует как вклад, вы получаете нелишний пассивный доход – не сулящий прибылей, но хотя бы частично компенсирующий потери от инфляции;

- надежность банка. Если на карточном счете клиента находится не более 1,4 млн рублей, вся сумма будет возмещена Агентством страхования вкладов. Тем не менее открывать дебетовую карту желательно в известной организации с минимальной вероятностью банкротства. Полный анализ сложен, но для грубой первичной оценки можно проверить чистую прибыль и активы нетто кредитной организации — если они увеличиваются, дела у компании скорее всего идут хорошо, уменьшаются – возможно, доверять ей деньги не стоит. Более простой и надежный способ — выбрать наилучший вариант в банке из ТОП-10;

-

количество банкоматов, в которых можно снять наличные с минимальной комиссией (от 0 руб.). Ведь ситуации, когда срочно требуется наличка, нередки.

Статью о надежности банка и депозитных ставках я писал здесь. А определяясь, какую кредитную карту выбрать для личного пользования, следует поискать:

-

минимальный процент по кредиту;

- минимальные комиссии за пополнение счета и прочие дополнительные платежи;

-

льготный период, он же грейс-период, в течение которого заемные средства можно расходовать, не уплачивая проценты по кредиту.

Величина кредитного лимита тоже немаловажная вещь, но она устанавливается каждому держателю индивидуально в зависимости от его платежеспособности.

А вот карту какого банка лучше завести, при выборе кредитки чаще всего не столь важно, как при поиске лучшей дебетовой

Обратите внимание: не стоит гнаться за наиболее простыми условиями выдачи кредитной карты (без справок о доходах и др.). Чем меньше требования банка к заемщику, тем выше дороговизна кредита, поскольку кредитор закладывает в его стоимость повышенные риски невозврата средств

Вы можете также поискать кредитку с минимальной комиссией за снятие наличных, но для карты этого типа она все равно будет немалой. Карту с кредитным лимитом рекомендуется использовать исключительно для безналичных расчетов.

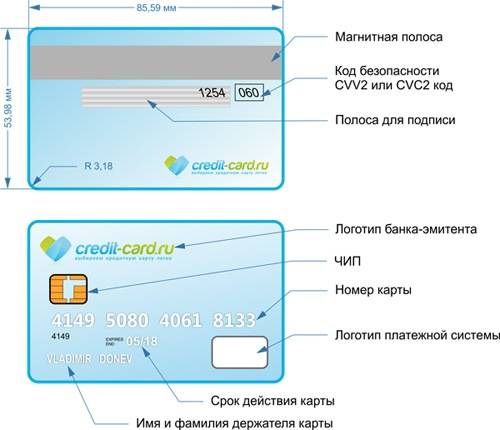

Посмотрим карте в лицо

Чтобы разобраться в вопросе, как пользоваться пластиковым платежным средством, изучим его лицевую и обратную стороны. Какую информацию они нам дают?

Как пользоваться дебетовой картой?

До снятия наличных денег убедитесь, что вы выбрали банкомат «родного» банка. Снятие в «чужих» банкоматах часто сопровождается комиссией. Вставьте платежное средство в картоприемник и четко следуйте инструкции, написанной на экране или озвученной голосом.

При оплате товаров или оказанных услуг передайте карточку кассиру или самостоятельно вставьте ее в терминал. Если она оснащена технологией PayPass, то просто приложите ее к терминалу для считывания информации. Введите пин-код при необходимости. Иногда требуется поставить подпись на чеке или в окошке терминала.

При совершении операций онлайн достаточно авторизоваться в личном кабинете на сайте банка или войти в мобильное приложение на смартфоне. Будьте готовы к дополнительной проверке при перечислении крупной суммы денег. Может последовать звонок из банка и ряд вопросов, которые помогут вас идентифицировать и доказать добровольность операции.

Если вы больше не нуждаетесь в дебетовой карте и хотите ее закрыть, то сделать это необходимо в отделении банка. Просто забыть о ней не получится, потому что банк будет продолжать списывать годовое обслуживание. А это грозит вам уходом в «минус».

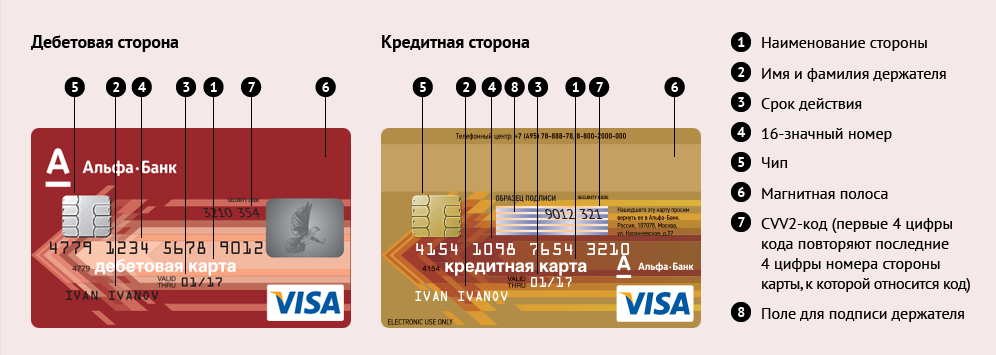

Как отличить дебетовую карту от пластика?

Сегодня существует огромное количество вариантов определения типа карты. Наиболее простой и распространенный способ предусматривает визуальное определение типа «пластика». Многие банки в правом верхнем углу указывают надпись «Credit» или «Debit». На основании этой надписи можно без проблем определить к какому типу «пластика» относится данная банковская карта.

Однако такие надписи можно встретить далеко не на всех картах. Это обусловлено необходимостью обезопасить сбережения клиентов. Если «пластик» попадет в руки злоумышленников, они смогут догадаться, что за карта находится перед ними и воспользоваться ей.

Еще один простой и надежный вариант – обратиться в банк. Для этого можно позвонить на горячую линию банковского учреждения, сообщить свои личные данные, номер карточки и секретное слово. Также можно прийти с паспортом непосредственно в банковское отделение.