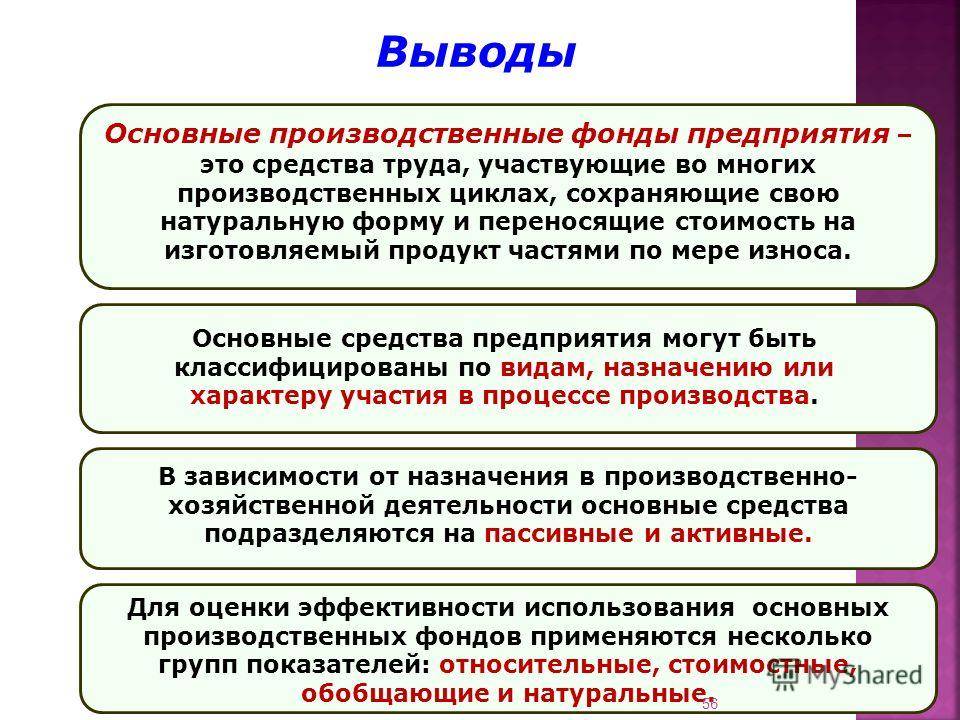

Виды оценки производственных фондов

Существует несколько видов оценки основных производственных фондов, среди которых можно назвать, в первую очередь, оценку по первоначальной стоимости.

Определение полной первоначальной (инвентарной) стоимости, которая представляет собой стоимость ввода объектов производственных фондов в деятельность предприятия. Данная стоимость отражает в денежном эквиваленте все расходы по приобретению, доставке и установке оборудования или процессов на строительство зданий. Оценка по первоначальной стоимости – первоначальная стоимость при вычете износа части стоимости объекта основных фондов, которая не переносится на изготавливаемые изделия (неамортизированная стоимость). Ее можно определить разностью полной первоначальной инвентарной стоимостью и суммы амортизации на определенную дату.

Еще один вид оценки производственных фондов представляет собой полную восстановительную оценку основных фондов на соответствующую дату. Эта оценка дает возможность определения расходов по замене производственных фондов.

Данный показатель можно определить, используя индекс новых рыночных цен и данных стоимости аналогичной продукции, по которой ранее определялась восстановительная стоимость укрупнённых коэффициентов изменений цен. Эта стоимость отражает расходы по созданию или приобретению ранее купленных или уже созданных основных фондов.

Оценка основных фондов может проводиться по остаточной стоимости, вычитая износ, который начисляется по соответствующим нормам амортизационных отчислений и поправочным коэффициентам. Этот метод включает оценочную стоимость дефектов, которые возникают в процессе долговременной эксплуатации объектов основных фондов, что приводит к потере его основных качеств. Также его определяют исходя из износа, который выявляется экспертными специалистами данной области.

Оценка основных фондов может проводиться по отношению к рыночной стоимости, здесь происходит определение цены, которую будут готовы заплатить покупатели, приобретающие основные фонды предприятия по ранее оговорённому договору купли-продажи. Рыночная оценка производственных фондов включает в себя их доходность, текущий уровень инфляции и прочие рыночные факторы.

Ликвидационную оценку производственных фондов осуществляет, как правило, ликвидационная комиссия предприятия, которая подлежит ликвидации после банкротства в соответствии с решением учредителей или участников, а также по основаниям, которые определены законодательством РФ.

Балансовая оценка производственных фондов предприятий находит свое отражение на балансе, в этом случае происходит смешанная оценка основных производственных фондов. Некоторая часть инвентарных объектов будет числиться на балансе в соответствии с восстановительной стоимостью, а фонды, вводимые позже, учтены в соответствии с полной первоначальной стоимостью. Балансовую оценку классифицируют на полную или остаточную (за вычетом износа) оценку. Остаточная оценка проводится вместе с ценкой другого имущества предприятия и подлежит обложению налога на имущество.

Источники

- http://www.grandars.ru/student/statistika/osnovnye-fondy.html

- https://nalog-nalog.ru/uchet_os_i_nma/chto_otnositsya_k_osnovnym_sredstvam_predpriyatiya/

- https://assistentus.ru/osnovnye-sredstva/klassifikaciya/

- https://spravochnick.ru/ekonomika_predpriyatiya/resursy_predpriyatiya/proizvodstvennye_fondy/

- https://1-fin.ru/?id=281&t=331

- https://answr.pro/articles/7841-osnovnyie-proizvodstvennyie-fondyi/

- https://spravochnick.ru/ekonomika_predpriyatiya/resursy_predpriyatiya/ocenka_proizvodstvennyh_fondov/

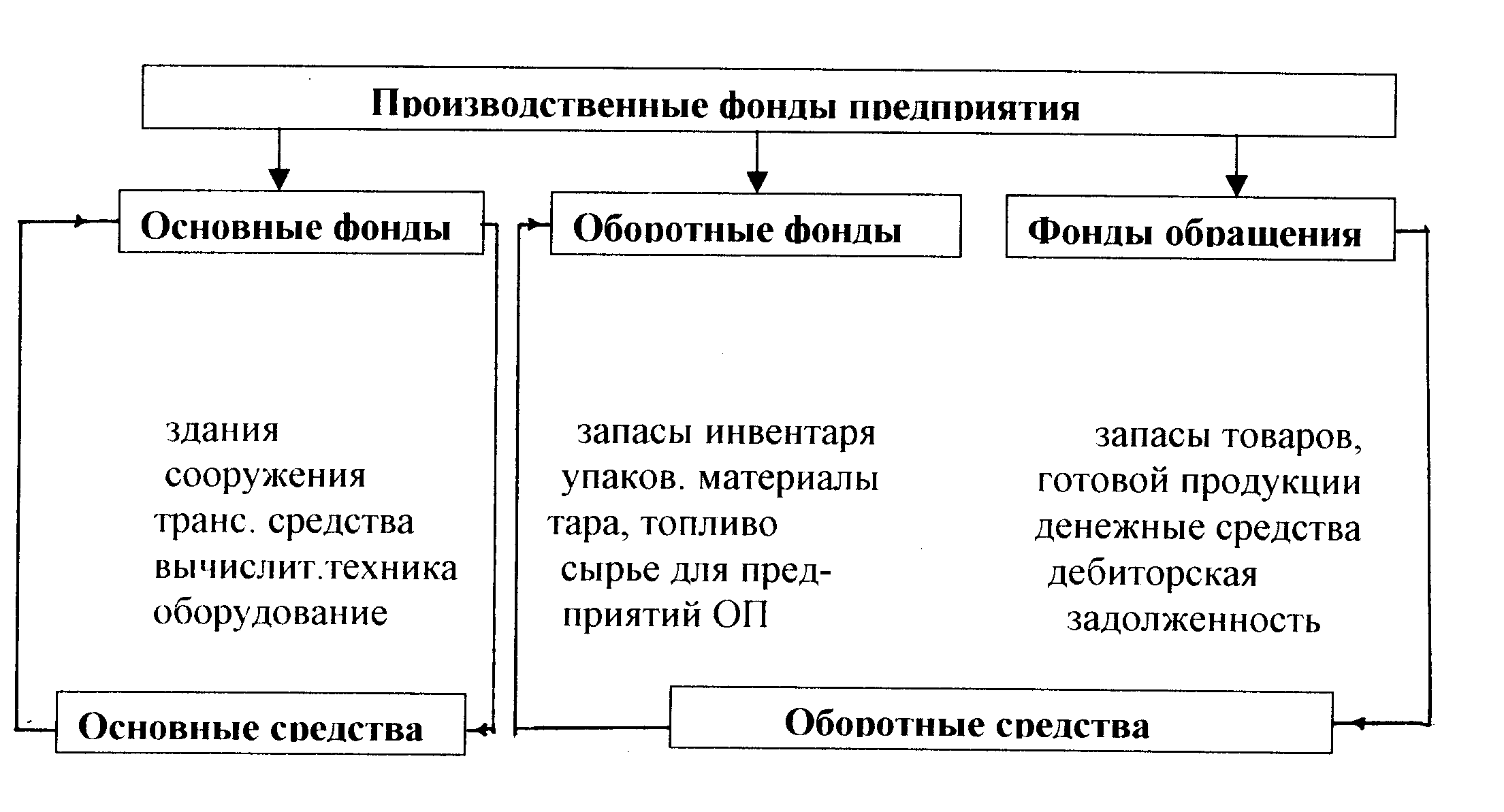

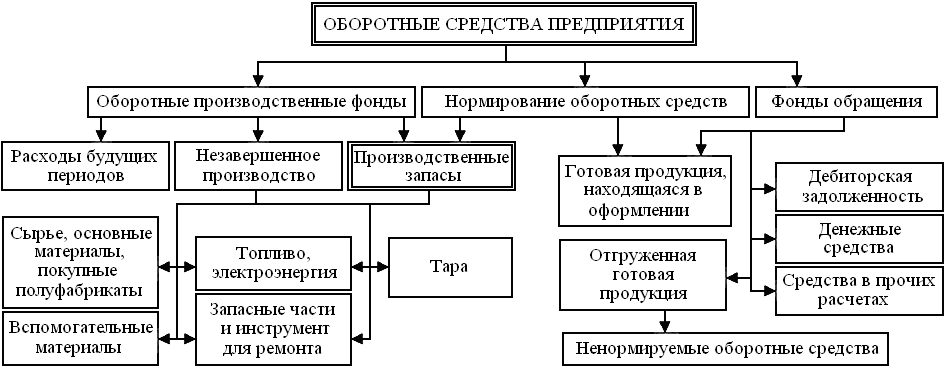

Оборотные средства

Виды оборотных средств

Распределение основных фондов может происходить по-разному. Отдельные категории, входящие в баланс, четко распределены в бухгалтерском учёте. Почти все недвижимые объекты имеют только два источника происхождения — искусственные и природные. Основными средствами предприятий являются все участки земли, задействованные под производственными зданиями, или являющиеся источником готовой продукции. Примером этого может быть дерево, которое даёт нам лес, или же пшеница, которую даёт нам поле. В эту категорию также входят недра земли и водные объекты, хоть их и трудно оценить, однако предприятию необходимы первоначальные затраты для покупки какого-то участка, чтобы начать работу.

Собственные оборотные средства и арендованные

Понятно, что к собственным фондам относятся все материально-технические средства, купленные за счёт самого предприятия и входящие в балансовую стоимость. Для арендованных фондов не исчисляются амортизационные издержки и они закреплены на балансе.

Данный вопрос имеет место для бюджетных организаций.

СПРАВКА! Почти все оборудование, которое есть у предприятия, считается арендованным, потому что не может использоваться предприятием по собственному желанию.

Отнесение предмета к основным средствам и нематериальным активам

Достаточно часто задается вопрос, а относится ли к основным средствам компьютер или другой предмет. Для того, чтобы это определить, нужно ответить на несколько вопросов:

— используется ли компьютер/предмет больше года?

— используется ли компьютер/предмет больше года?

— участвует ли он непосредственно в процессе производства?

— в производственном цикле он используется полностью, перерабатывается или видоизменяется, изменяет ли форму для производства конечного продукта?

Ответ на первый вопрос подразумевается положительный. Логично, что предприятие будет пользоваться компьютером больше года. Стоимость его будет распределена равномерно в виде амортизации на весь период предполагаемого использования. Ответы на второй и третий вопросы в случае с компьютером будут отрицательными, а это означает, что компьютер не относится к оборотным средствам. Из всего этого следует вывод, что ПК следует относить к капитальному фонду.

СПРАВКА! Следуя вышеуказанной схеме, можно определить, относится ли любой предмет к основным средствам или нет.

Пример нахождения ОС

Раздел отчетности, в котором отражается информация об основных средствах предприятия, важен для акционеров, инвесторов и иных пользователей отчетности. Эти сведения позволяют оценить базовый актив бизнеса, генерирующий прибыль.

Для наглядности можно рассмотреть пример отражения ОС в балансе по МСФО Российской компании ПАО «Интер РАО» и аналогичной компании США «Chevron Corporation».

Отчетность компании ПАО «Интер РАО» с investing.com

Отчетность компании Chevron Corporation с investing.com

Значения столбцов расположены по годам — слева 2018 год, затем 2017 и т.д. В случае зарубежных компаний альтернативой может быть и ресурс morningstar, где цифры по Chevron в 2018 году полностью совпадают, хотя не совпадают за прошлые годы:

Отчет компании ПАО «Интер РАО» представлен в миллионах рублей, а «Chevron Corporation» — в миллионах долларов США. В отчетности раскрываются понятия нетто и брутто основных средств, а также показатель накопленной амортизации.

Нетто отражает остаточную стоимость имущества. Брутто – полную стоимость. Все амортизационные отчисления за период использования отражаются по строке накопленная амортизация.

Общие сведения ↑

Понятие «основное средство» знакомо многим предпринимателям. Это и не удивительно, ведь иначе невозможно организовать правильный учет таких объектов. Рассмотрим основные определения.

Необходимые термины

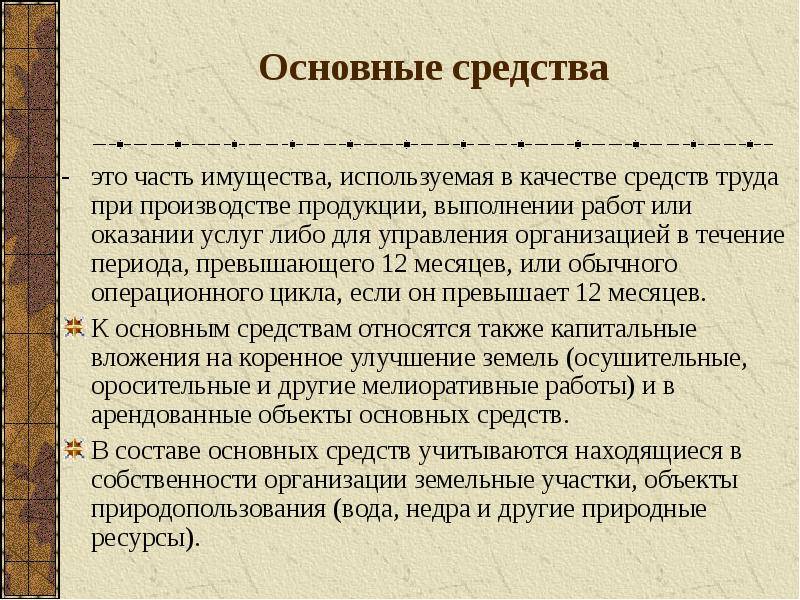

Основные средства предприятий представляют собой ту часть имущества, что используется компанией в течение определенного периода (не меньше года) в производственном процессе.

Активы принимают к бухучету в качестве ОС, если выполнены такие условия:

- Объекты используются в производственном процессе, при предоставлении услуг, в управленческих целях за плату.

- Объекты не будут перепродаваться компанией.

- ОС может принести экономическую выгоду.

При износе цена объектов может уменьшаться и осуществляется ее перенос на себестоимость при помощи амортизации. Амортизация – процедура, при которой равномерно переносится стоимость ОС с учетом их износа на стоимость производимого товара.

Срок полезного использования – временной промежуток, в течение которого применение ОС фирмы должно приносить прибыль или выполнять цели деятельности компании.

Износ может быть моральным и физическим. В первом случае идет речь о потере стоимости при научно-техническом прогрессе и росте производительности труда.

Второй вид износа предполагает результаты активного использования оборудования, а также влияние естественных факторов (к примеру, коррозийных процессов).

Остаточная стоимость ОС – разница первичной и восстановительной цены и начисленного износа основного фонда. Это выражение в деньгах, что не переносится на издержки обращения на конкретные даты.

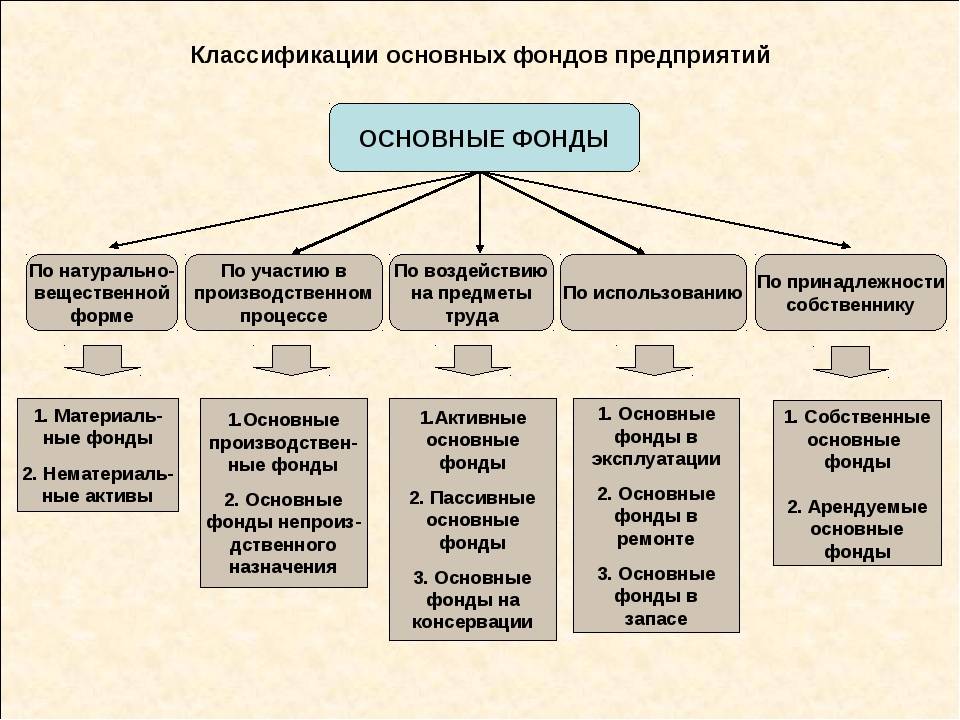

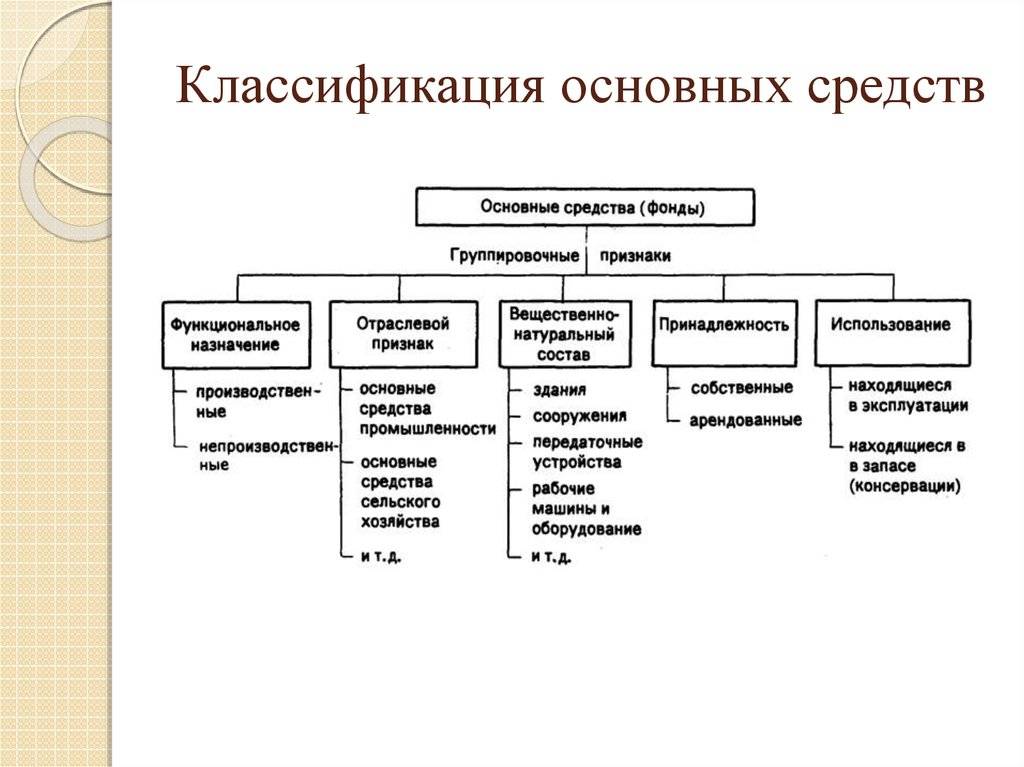

Какие бывают виды?

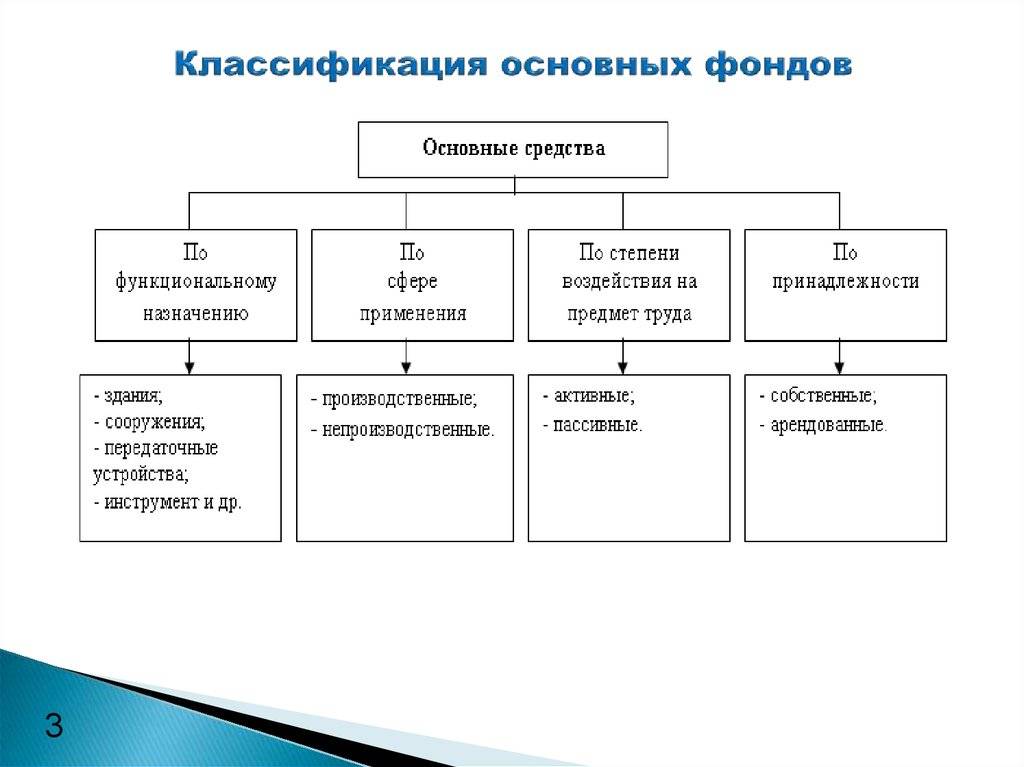

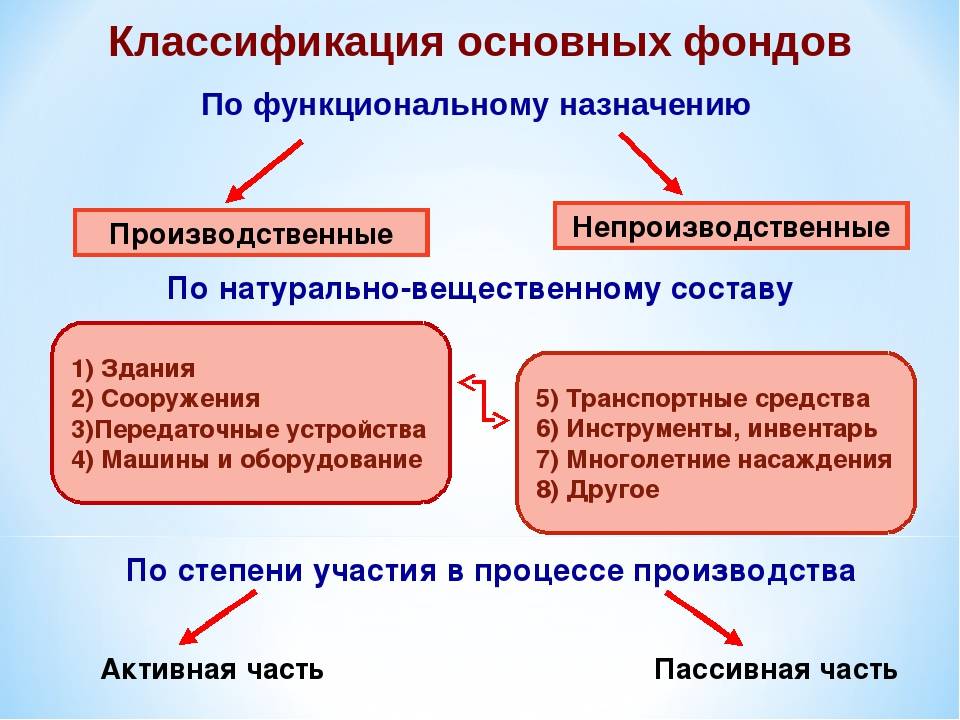

В компаниях применяют единую типовую классификацию ОС, согласно которой объекты могут группироваться по нескольким признакам:

| С учетом отрасли | ОС промышленности, сельского хозяйства, транспортные |

| С учетом функционального назначения | Производственного и непроизводственного типа |

| С учетом вещественного натурального состава | Здание, передаточное устройство, машина и оборудование и т. д. |

| По принадлежности | Собственный объект, арендованный, находящийся в компании в оперативном управлении или хозяйственном ведении |

| С учетом использования | Те, что эксплуатируются, что находятся в запасе (консервируются), находятся на этапе достройки, реконструкции, частичной ликвидации |

Действующая нормативная база

Укажем, какие нормативные документы являются актуальными:

- Классификация ОС, что включены в ряд амортизационных групп (Постановление властей России от 1.01.2002 № 1 – редакция 10 декабря 2010).

- ФЗ о бухучете № 129 от 21 ноября 1996.

- ГК России.

- НК РФ.

- План счетов бухучета (Приказ Министерства финансов России от 31 октября 2000 № 94н).

- ПБУ 4/99 (Приказ от 6 июля 1999 № 43н).

- ПБУ 1/2008, 9/99.

- ПБУ 6/01 (Приказ № 26н от 30 марта 2001) и др.

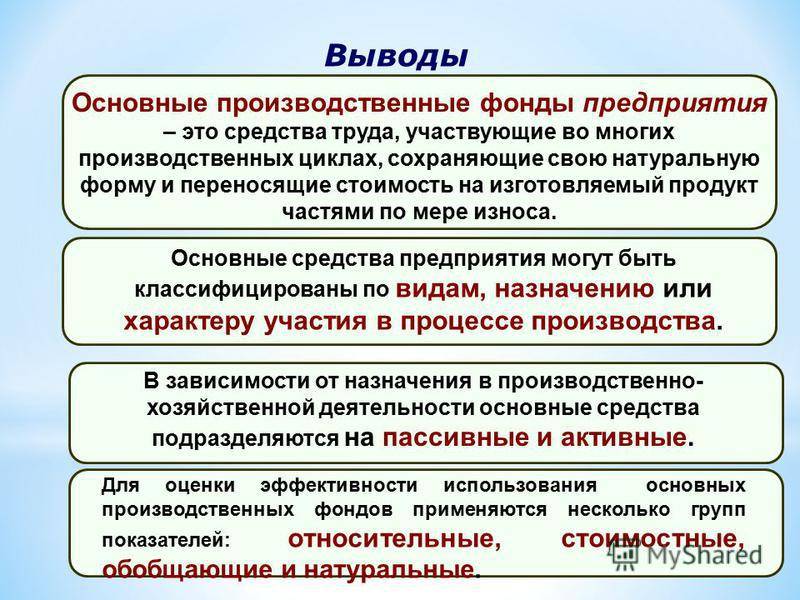

Виды основных средств – основная форма классификации

Реализация бухгалтерских процедур невозможна без подробного и точного разнесения учетных единиц по видам, характеризуемым едиными признаками их использования в производственном и общехозяйственном процессах. Кроме того, ряд показателей, применяемых в анализе хозяйственной деятельности предприятия, при проведении расчетов требует точное функциональное разграничение предмета анализа.

В случае основных средств такими показателями являются в первую очередь – фондоотдача, фондовооруженность и фондоемкость, характеризующие эффективность задействования ОС в производственном процессе предприятия.

Решению этой задачи было посвящено Постановление Правительства Российской Федерации от 12 февраля 1993 года N 121 по реализации Государственной программы перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики , которым был утвержден ОКОФ (ОК 013-94) – единый классификатор основных средств по видам и выполняемым ими функциям.

При его создании были учтены такие базовые международные и отечественные стандарты, как International Standard Industrial Classification of all Economic Activities (ISIC)- международная стандартная отраслевая классификация всех видов экономической деятельности (МСОК), Central Product Classification (CPC) — международный Классификатор основных продуктов (КОП), Положение о бухгалтерском учете и отчетности в Российской Федерации, Общероссийский классификатор видов экономической деятельности, продукции и услуг (ОКДП).

В соответствии с ОКОФ основные средства разделяются на следующие виды:

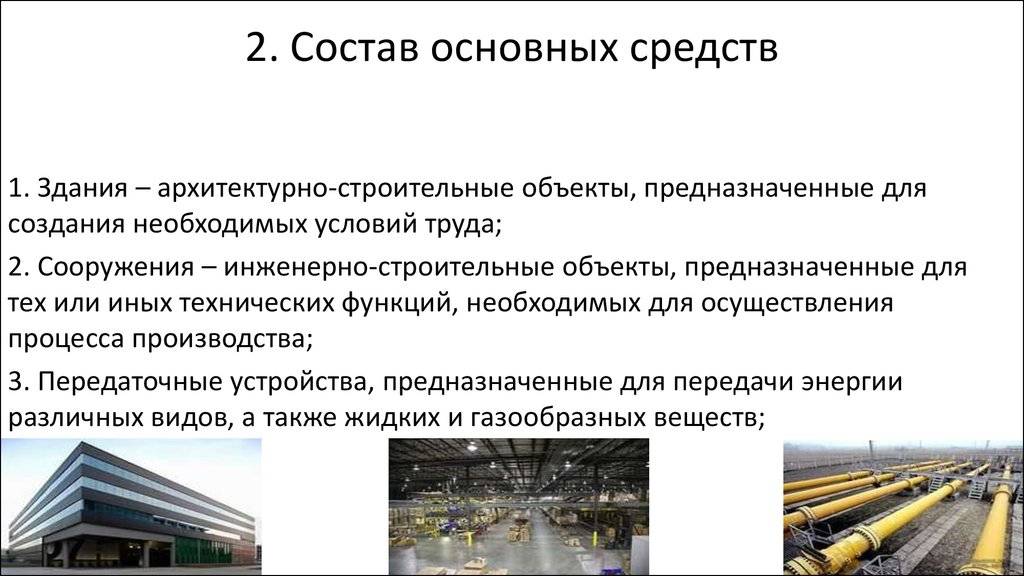

- Здания – производственные, хозяйственные и административные корпуса, принадлежащие организации;

- Сооружения – инженерные объекты, обеспечивающие функционирование производства (эстакады, туннели, ж/д платформы и пути);

- Внутрихозяйственные дороги – автомобильные и пешеходные дороги общего назначения, обустроенные на внутренней территории;

- Передаточные устройства – электросети, тепло- газо- и паропроводы;

- Машины и оборудование – станочный парк, используемый в основном и вспомогательных производствах;

- Прочие машины и оборудование – объекты, не вошедшие в состав предыдущего пункта по признаку непроизводственного назначения;

- Транспортные средства – спецтехника самостоятельного хода, автомобили, кары, подъемники, штабелеры, прицепные устройства;

- Инструмент, кроме специального;

- Производственный инвентарь – прочие приспособления, используемые в основном и вспомогательных производствах;

- Хозяйственный инвентарь – приспособления общехозяйственного назначения, не используемые в производственных процессах;

- Рабочий, продуктивный и племенной скот;

- Многолетние насаждения;

- Прочие основные средства – в этой категории могут учитываться те основные средства, которые не нашли отражения в предыдущих пунктах.

Помимо этого к основным средствам ПБУ 6/01 «Учет основных средств» и ОКОФ позволяют относить земельные участки, объекты природопользования, капвложения в улучшение земель и в арендованные основные средства, а также используемые в основном производстве природные ресурсы.

Не принимаются к учету как основные средства, вне зависимости от их соответствия критериям классификации, следующие категории имущества:

- со сроком службы менее одного года или стоимостью ниже установленного в Приказе Минфина № 186н от 24.12 2010г. лимита;

- приспособления лова, бензопилы, сплавные тросы, дороги сезонного характера, временные ветки дорог, временные сооружения некапитального характера со сроком службы менее двух лет;

- спецприспособления, сменные приспособления к основным средствам, независимо от их стоимости;

- специальная, санитарная, форменная одежда и обувь, постельные принадлежности;

- временные сооружения и прочие объекты, расходы на создание которых включаются в себестоимость строительных и/или монтажных работ как накладные расходы;

- молодняк и скот на откорме, птица, кролики, пушное поголовье, пчелиные семьи, сторожевые собаки и подопытные животные;

- многолетние насаждения, выращиваемые как посадочный материал.

Кроме того, не могут позиционироваться как основные средства станки, приспособления и машины, находящиеся на складском хранении в качестве товарной группы, находящиеся в пути или в процессе монтажа, а также включенные в баланс капстроительства.

Приведенные принципы классификации и группировок являются обязательной базой, на которой должна строится система бухгалтерского и налогового учета основных средств предприятия.

Куда деваются средства, перестающие быть основными

Отслужившие свое материальные активы уходят из организации путем выбытия. Это может произойти в случае:

- списания, так как актив стал непригодным к дальнейшей эксплуатации с целью получения прибыли;

- продажи в другую организацию;

- передачи безвозмездно на сторону;

- перемещения как части вклада в уставный капитал другого юрлица;

- обмена и др.

Основное средство не будет считаться выбывшим, если его просто переместили из одного подразделения организации в другое. Также никто не будет списывать актив, если он просто временно не используется.

При выбытии стоимость материального основного средства должна быть списана по бухгалтерскому учету, что в обязательном порядке отражается в составе доходов и расходов. При этом расходами будут считаться затраты на выбытие – утилизацию, вывоз, списание и т.д., а доходами – сумма от продажи, стоимость полученных неденежных эквивалентов в качестве мены и пр.

С 1 числа каждого месяца учет будет производиться с учетом изменений в составе основных средств.

ВАЖНО! Если средство выбыло в середине учетного периода, новые начисления амортизации будут произведены все равно с начала следующего месяца

Фондоотдача, как ключевой показатель эффективности использования основных средств

Один из важнейших показателей эффективности использования основных средств предприятием, это фондоотдача или коэффициент оборачиваемости ОС.

Фондоотдача – это показатель характеризующий объем произведенной продукции в расчете на 1 рубль стоимости основных средств.

Рассчитывается фондоотдача по формуле:

Чем выше фондоотдача – тем лучше. Высокая фондоотдача говорит о том, что с каждого рубля вложенного в основные средства предприятие получает большую выручку. То есть основные средства используются эффективно.

Если же фондоотдача снижается, это признак неэффективного использования основных средств или того, что для текущего уровня выручки сделанные в оборудование инвестиции излишни.

Показатель обратный фондоотдаче – фондоемкость. Он, наоборот, показывает сколько основных средств приходится на 1 рубль произведенной продукции.

Фондоемкость рассчитывается следующим образом:

Основные средства – неотъемлемая часть производственного процесса. Но не единственная. Не менее важны и оборотные средства предприятия.

Галяутдинов Р.Р.

ИсточникиПоказать

- Галяутдинов Р.Р. Личный архив лекций и практических заданий. 2012-2020 гг.

Формы основных средств производства

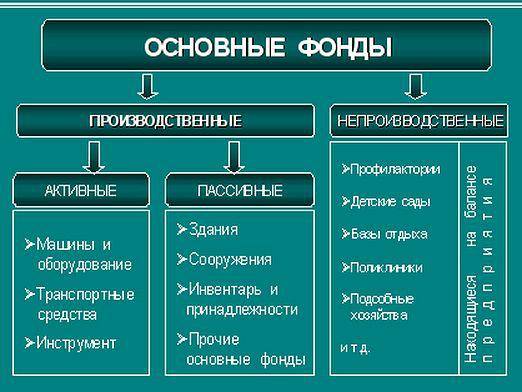

Они могут быть производственного и непроизводственного назначения. В состав основных средств производства, которые прямо связаны с процессом изготовления и реализации некоторых видов продукции, относят средства труда, предназначенные для материального производства.

Непроизводственные фонды же не принимают непосредственного участия в изготовлении продукции, но играют большую роль, поскольку создают надлежащие условия для жизни и воспроизведения труда работников. К ним принято относить общежития, детские сады, дома культуры, музеи, заведения охраны труда, которыми владеет предприятие.

Поскольку предприятие может производить различные виды продукции за рамками своей специализации, то основные фонды таких компаний могут быть неоднородными и играть разную функциональную роль. В качестве примера можно взять область сельского хозяйства. Предприятия аграрной сферы способны заниматься торговлей, строительством и другими видами деятельности помимо своей специализации, поэтому основные фонды принято делить на фонды сельскохозяйственного и несельскохозяйственного назначения.

Амортизация и переоценка ОС в бухучете

ОС фирма в течение времени эксплуатации амортизирует, т. е. постепенно переносит его стоимость на счет 02.

Вместе с тем специалистам по учету следует помнить, что некоторые категории ОС не нужно амортизировать. К ним относятся, к примеру, земельные участки.

О том, как исчислить амортизацию и отобразить ее в учете, читайте в материале «Способы начисления амортизации в бухгалтерском учете».

Также у фирмы есть право производить переоценку своих ОС, т. е. производить перерасчет как стоимости ОС, так и сумм ранее начисленной амортизации. Это следует из п. 15 ПБУ 6/01. Такая переоценка должна осуществляться на конец каждого года. При этом результаты переоценки (значение дооценки или уценки) могут, как влиять на финансовые результаты компании, так и увеличивать/уменьшать добавочный капитал фирмы.

Также у фирмы есть право производить переоценку своих ОС, т. е. производить перерасчет как стоимости ОС, так и сумм ранее начисленной амортизации. Это следует из п. 15 ПБУ 6/01. Такая переоценка должна осуществляться на конец каждого года. При этом результаты переоценки (значение дооценки или уценки) могут, как влиять на финансовые результаты компании, так и увеличивать/уменьшать добавочный капитал фирмы.

Подробнее о переоценке ОС см. в статье «Для чего необходима переоценка ОС (основных средств)?».

Лимит стоимости основных средств

Если основное средство стоит меньше лимита стоимости основных средств, установленного в учетной политике организации, то оно может отражаться в составе материально-производственных запасов. Лимит стоимости не может быть выше 40 000 рублей (п.5 ПБУ 6/01).

В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

В налоговом учете лимит стоимости основных средств фиксированный, с 1 января 2016 года равен 100 тыс. руб. раньше как и в бухгалтерском учете был 40 тыс. руб.

Чем выше лимит стоимости основных средств, то есть меньше основных средств на балансе, тем выгоднее организации:

- расходы сразу списываются, а не растягиваются на годы (начисление амортизации);

- меньше платить налог на имущество.

Лимит стоимости основных средств в бухгалтерском учете устанавливается учетной политикой.

Понятие и состав инвентарного объекта

В бухгалтерском учете

Единицей бухгалтерского учета основных средств является инвентарный объект. В соответствии с абз.1 п.6 ПБУ 6/01 инвентарным объектом признается:

- объект со всеми принадлежностями и приспособлениями;

- отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

- обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенной работы. Это может быть один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Если объект учета состоит из нескольких частей, сроки полезного использования которых существенно отличаются, то следует руководствоваться нормой абз.2 п.6 ПБУ 6/01. В данной ситуации каждая такая часть учитывается как отдельный инвентарный объект. Поскольку бухгалтерское законодательство не раскрывает понятия «существенности», организации необходимо самостоятельно определить отклонения по срокам полезного использования в абсолютном или процентном выражении, которые она будет считать существенными.

В целях организации бухгалтерского учета и надлежащего контроля за сохранностью основного средства каждому инвентарному объекту присваивается свой инвентарный номер. Обычно присвоенный инвентарный номер наносится на объект основных средств краской или к нему прикрепляется металлический жетон с выбитым номером. Инвентарный номер сохраняется в течение всего срока нахождения объекта основных средств в данной организации. Не рекомендуется присваивать инвентарный номер выбывшего основного средства объектам вновь принятым к бухгалтерскому учету в течение пяти лет по окончании года выбытия.

Арендованное основное средство может учитываться организацией-арендатором по инвентарному номеру, присвоенному организацией-арендодателем.

В налоговом учете

Поскольку гл.25 НК РФ не дает определения единицы учета основных средств для целей налогообложения, то следует обратиться к п.1 ст.11 НК РФ. В соответствии с данной нормой институты, понятия и термины других отраслей законодательства (семейного, трудового и т.д.), которые используются в НК РФ, применяются в том значении, в котором они используются в этих отраслях (если иное не предусмотрено НК РФ).

Таким образом учет основных средств в налоговом учете ведется также, как и в бухгалтерском учете, по инвентарным объектам.

→

→

→

Основные средства предприятия. Экономическая сущность

Все находящиеся у предприятия ценности, без учета их формы, составляют его активы. В процессе деятельности предприятия его активы участвуют в производственном процессе по выработке продукции (работ или услуг) и непосредственно и косвенно, участием в обеспечении внутренних функций предприятия.

По способу переноса цены активов в стоимость готовой продукции их можно определить как оборотные и основные.

Стоимость первых, полностью используемых в течение одного цикла производства, переходит на продукцию напрямую, соответственно их расходу в физической форме.

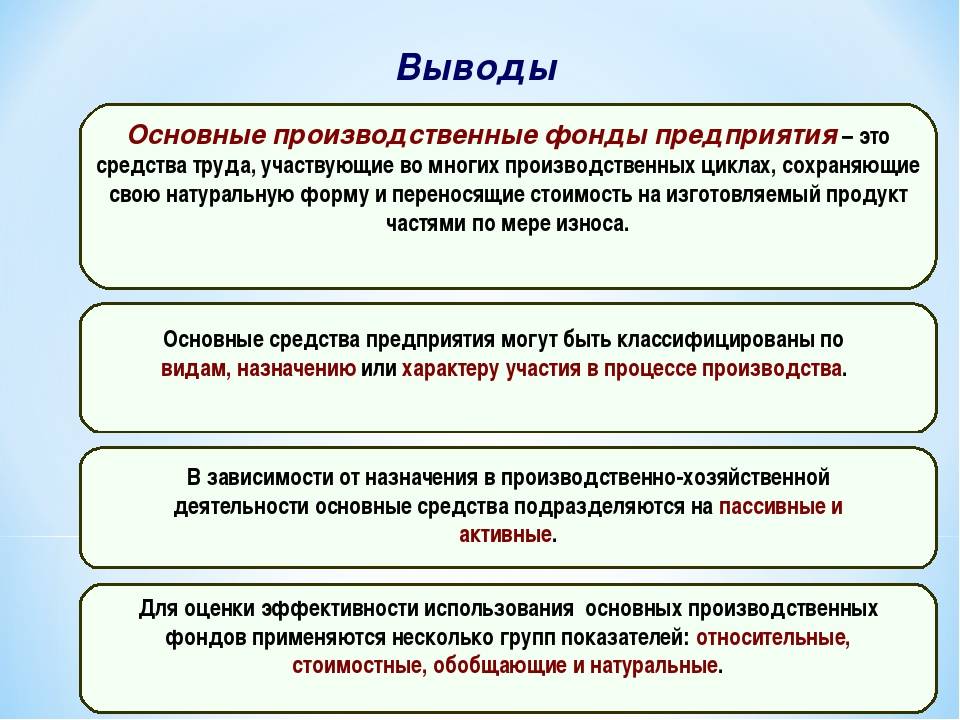

Вторые участвуют в производственной деятельности предприятия продолжительный период времени и формируют стоимость товара опосредованно, с переходом условной части их стоимости в доле амортизации, которая соответствует расчетной трате (износу) активов.

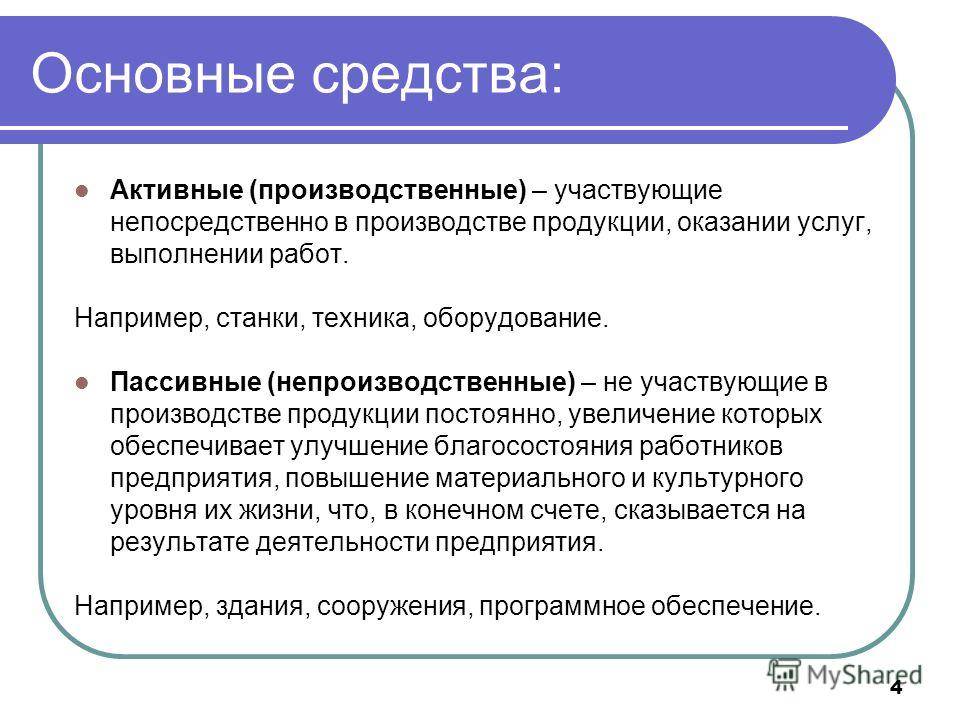

По принципу овеществления основные активы делятся на два типа – нематериальные и материальные фонды.

Нематериальные активы предприятия подразумевают невещественные объекты интеллектуального характера с определенными правами на их пользование.

Материальными фондами, иначе – основными средствами, называют объекты, имеющие физическое воплощение и используемые предприятием в течении нескольких производственных циклов.

Важнейшим моментом, которому следует уделить внимание, при определении объекта основным средством является его обособленность в конструктивно-функциональном плане. Только некое приспособление или группа предметов и приспособлений, являющихся единым комплексом, способные действовать в производстве самостоятельно, могут считаться пригодными к признанию в учете объектом основных средств

Организация бухгалтерского учета при продаже ОС

Если компания решает продать ОС, то у специалиста по бухучету возникает задача корректно показать факт продажи в бухгалтерской отчетности. Какие бухгалтерские последствия влечет за собой продажа ОС?

1. На дату продажи (перехода прав собственности к новому хозяину) компании-продавцу следует отразить доход. Такой доход учитывается в составе прочих и аккумулируется на счете 91 (по кредиту).

ВАЖНО! Доходом выступает только чистая цена продажи, без НДС. Однако на счет 91 сначала зачисляется весь доход, после чего сумма НДС по ОС отражается проводкой по дебету счета 91 в корреспонденции со счетом 68

Как учитывается НДС с продажи ОС читайте в публикации «Расчет и порядок уплаты НДС с продажи (реализации) основных средств».

2. Продажа ОС влечет за собой необходимость отнесения остаточной стоимости по такому ОС на прочие расходы фирмы.

В части документального оформления продажи ОС компании следует помнить, что факт передачи ОС покупателю фиксируется актом приемки-передачи.

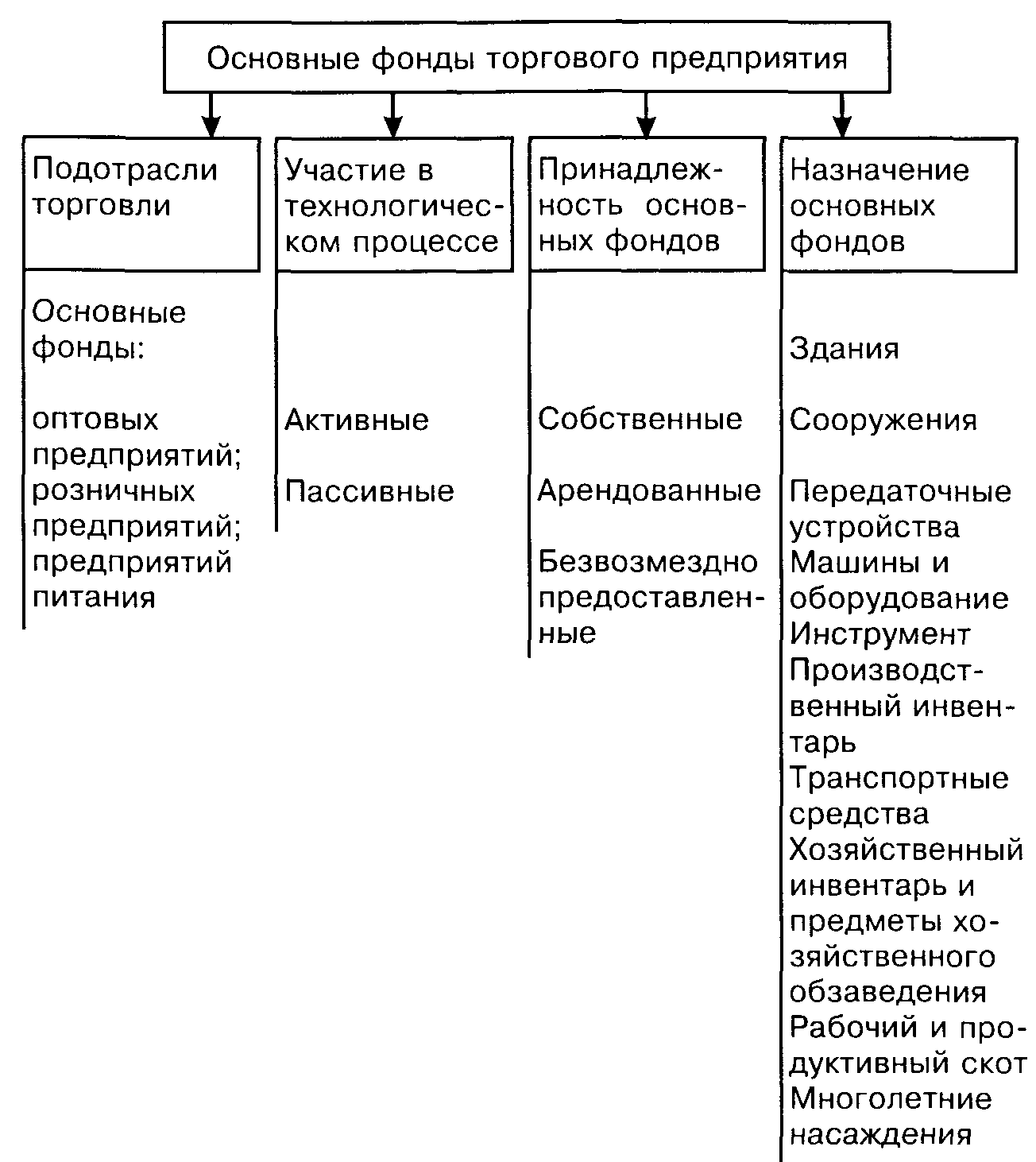

Виды

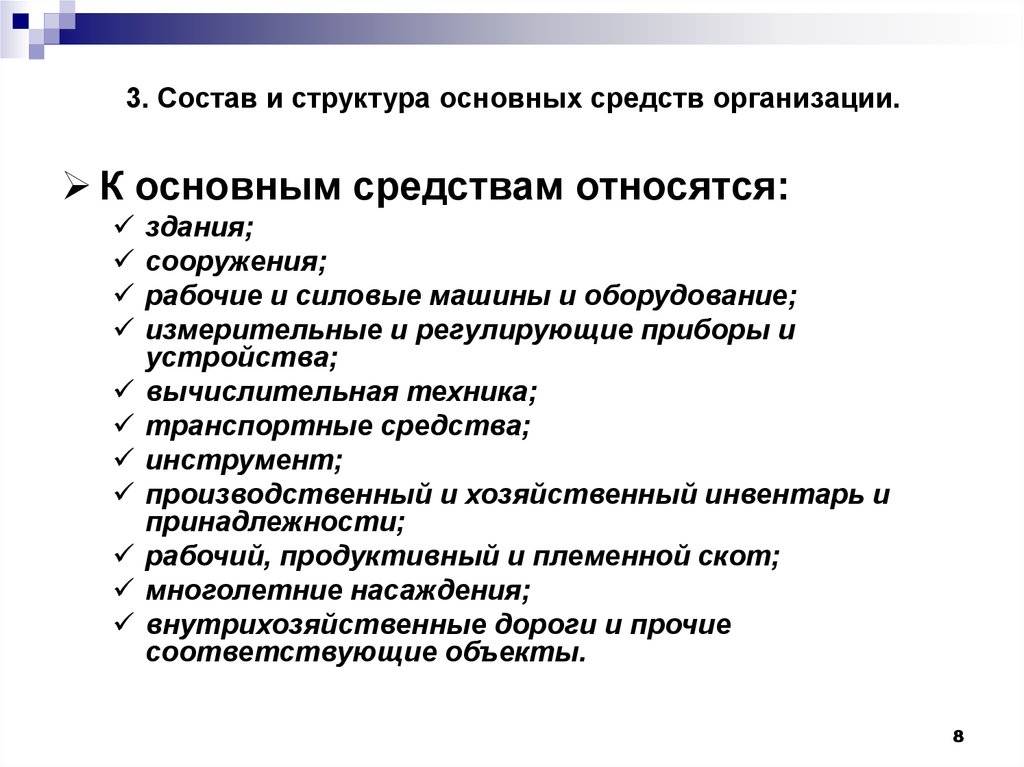

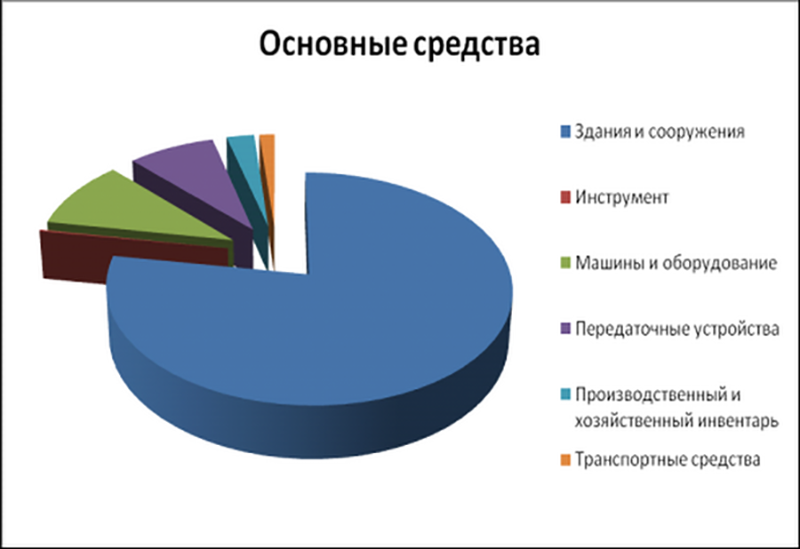

Для учёта основных средств, определения их состава и структуры необходима их классификация. Существуют следующие группы основных средств (в том числе согласно ПБУ 6/01):

- Здания (корпуса цехов, складские помещения, производственные лаборатории и т. п.);

- Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: эстакады, автомобильные дороги, туннели);

- Внутрихозяйственные дороги;

- Передаточные устройства (электросети, теплосети, газовые сети);

- Машины и оборудование, в том числе:

- Силовые машины и оборудование (генераторы, электродвигатели, паровые машины, турбины и т. п.).

- Рабочие машины и оборудование (металлорежущие станки, прессы, электропечи и т. п.).

- Измерительные и регулирующие приборы и устройства, лабораторное оборудование.

- Вычислительная техника.

- Автоматические машины, оборудование и линии (станки-автоматы, автоматические поточные линии).

- Прочие машины и оборудование.

- Транспортные средства (вагоны, автомобили, кары, тележки);

- Инструмент (режущий, давящий, приспособления для крепления, монтажа), кроме специального инструмента;

- Производственный инвентарь и принадлежности (стеллажи, рабочие столы и тому подобные);

- Хозяйственный инвентарь;

- Рабочий, продуктивный и племенной скот;

- Многолетние насаждения;

- Прочие основные средства (сюда входят библиотечные фонды, музейные ценности).

В составе основных средств учитываются также:

- Капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы).

- Капитальные вложения в арендованные объекты основных средств.

- Земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Для признания объекта основным средством для организации необходимо одновременное выполнение следующих четырёх условий (в том числе согласно ПБУ 6/01):

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, то есть срока, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

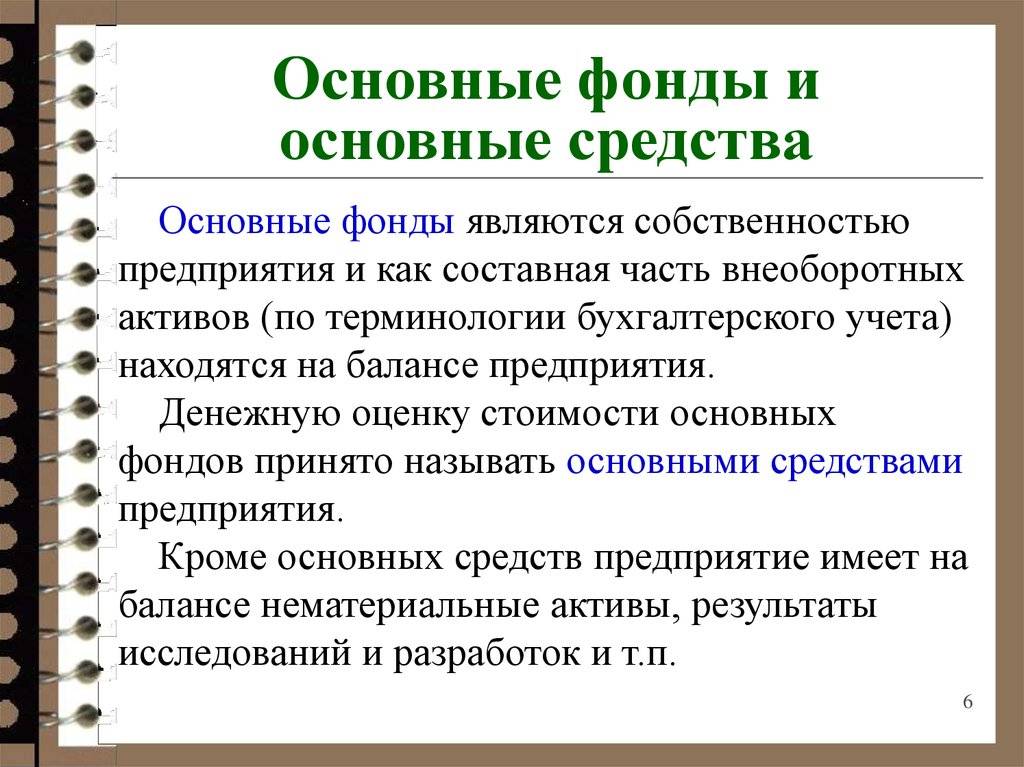

Основные фонды относятся к производственным активам, так как создаются и используются в процессе производства. К основным фондам относятся объекты, которые служат не менее года и стоимостью выше определённой величины, устанавливаемой в зависимости от динамики цен на продукцию фондосоздающих отраслей (К основным фондам относятся объекты, стоимость которых определяется в размере пятидесятикратной установленной законом минимальной месячной. В качестве дополнительного критерия отнесения объекта к основным средствам выделяют стоимостной. Так, к основным средствам относят объекты, стоимость которых превышает 100 000 рублей.

От основных средств следует отличать оборотные средства, включающие такие предметы труда, как сырьё, основные и вспомогательные материалы, топливо, тара и так далее. Оборотные средства, потребляемые в одном производственном цикле, вещественно входят в продукт и полностью переносят на него свою стоимость.

Каждое предприятие имеет в своём распоряжении основные и оборотные средства. Совокупность основных производственных средств и оборотных средств предприятий образует их производственные средства.

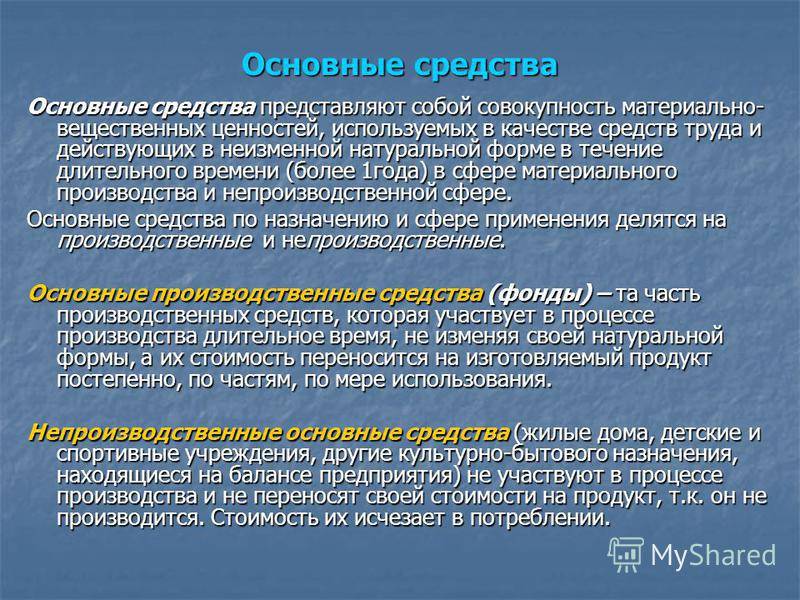

Основные средства подразделяются на производственные и непроизводственные. Производственные средства участвуют в процессе изготовления продукции или оказания услуг. К ним относятся: станки, машины, приборы и тому подобное.

Непроизводственные основные средства не участвуют в процессе создания продукции. К ним относятся: жилые здания, детские сады, клубы, стадионы, больницы и тому подобные. Несмотря на то, что непроизводственные основные средства не оказывают какого-либо непосредственного влияния на объём производства, рост производительности труда, постоянное увеличение этих средств связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что, в конечном счёте, сказывается на результате деятельности предприятия.