Что представляет из себя страховая пенсия

Страховая пенсия есть денежное обеспечение пожилых граждан, которое, как предполагается, они заработали в течение своей трудовой деятельности. Она складывается из страховых отчислений из заработной платы работы, вознаграждений по договорам гражданско-правового характера, дохода от предпринимательской деятельности.

Все уплаченные взносы по утвержденной правительством методике пересчитываются в так называемые баллы или коэффициент. От размера индивидуального пенсионного коэффициента и будет зависеть размер страховой пенсии. На каждый год законодательством устанавливается стоимость одного ИПК, которая увеличивается с учетом уровня роста потребительских цен (инфляции). В 2019 году его стоимость равна 87,24 руб.

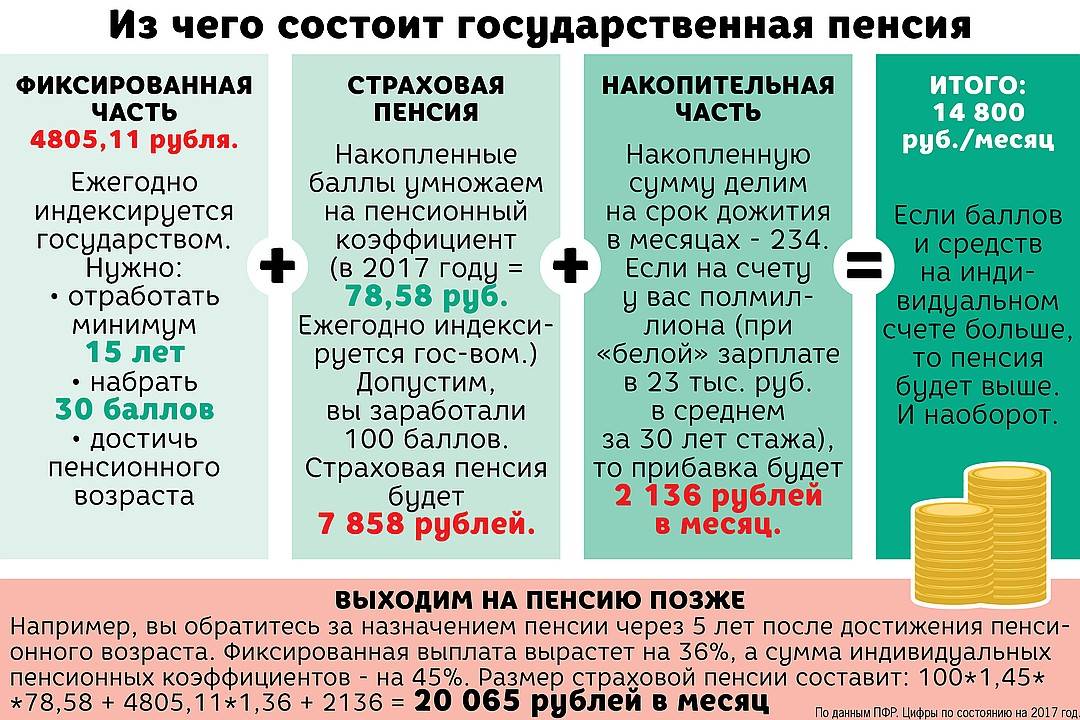

Кроме того, в страховую пенсию входит фиксированная выплата, размер которой в 2019 году составляет 5334,19 руб., при наличии инвалидности или некоторых иных особых условий данная выплата установлена в большем размере.

Способы доставки

Выплаты социальных пенсий производятся ежемесячно, в соответствии с установленным ПФ графиком. При заполнении пенсионных документов в офисе ПФ, гражданин указывает, какой способ доставки выплат для него предпочтителен.

Это может быть:

- Перечисление положенной суммы на личный банковский счёт или пластиковую карту.

- Пересылка денежным переводом через почтовое отделение. При этом человек может получать пенсию лично в почтовом отделении, либо её будут приносить ему на дом.

- С помощью специализированной организации, занимающейся доставкой.

- Через своего официального представителя. Для этого он должен иметь нотариально заверенную доверенность от пенсионера.

Что такое фиксированная выплата страховой пенсии

Это аналог фиксированного базового размера страховой части пенсии, которая назначается всем пенсионерам вне зависимости от их стажа, возраста и баллов. В 2015 году этот показатель составлял 3 935 рублей, в 2020 году он составляет 5 686,5 рублей, а в 2024 году составит 7 131,34 рублей.

Этот показатель появился в 2015 году. Он назначается пенсионеру вместе со страховой пенсией и выплачивается вместе с ней. Размер фиксированной выплаты каждый год индексируется и увеличивается.

Лицам, которые достигли 80 лет или являются инвалидами 1 группы, устанавливается повышение фиксированной выплаты в размере 100% к пенсии.

Фиксированная выплата жителям регионов с обычными условиями

Для пенсионеров, которые не работали в районах Крайнего Севера и в приравненных к ним местностям, а также не используют повышающий коэффициент из-за более позднего обращения за пенсией, размеры фиксированных выплат к страховым пенсиям в 2017 году следующие.

Фиксированная выплата к страховой пенсии по старости

Количество иждивенцев Нет 1 2 3 и более

| Пенсионерам до 80 лет | 4 805,11 руб. | 6 406,81 руб. | 8 008,51 руб. | 9 610,22 руб. |

| Пенсионерам от 80 лет и инвалидам 1 группы | 9 610,22 руб. | 11 211,92 руб. | 12 813,62 руб. | 14 415,32 руб. |

Фиксированная выплата к страховой пенсии по инвалидности

Количество иждивенцев Нет 1 2 3 и более

| Инвалидам 1 группы | 9 610,22 руб. | 11 211,92 руб. | 12 813,62 руб. | 14 415,32 руб. |

| Инвалидам 2 группы | 4 805,11 руб. | 6 604,81 руб. | 8 008,51 руб. | 9 610,21 руб. |

| Инвалидам 3 группы* | 2 402,56 руб. | 4 004,26 руб. | 5 605,96 руб. | 7 207,66 руб. |

* Снижение выплаты относится только к тем инвалидам, кто не получает страховую пенсию по старости. Получателям пенсии по старости выплата не снижается.

Фиксированная выплата к страховой пенсии по потере кормильца

Гражданам, получающим пенсию по потере кормильца, выплачивается 50% от размера фиксированной выплаты, установленной для пенсионеров по старости.

Размер выплаты детям, потерявшим одного из родителей: 2 402,56 руб.

Детям, получающим пенсию по случаю потери кормильца, потерявшим обоих родителей или умершей одинокой матери, устанавливается повышение фиксированной выплаты в 2 раза больше от этой суммы: 4 805,12 рублей.

Фиксированная выплата пенсионерам Крайнего Севера

Пенсионерам, проработавшим в районах Крайнего Севера (РКС) от 15 лет и имеющим достаточный общий страховой стаж, фиксированная выплата к страховой пенсии повышается на 50%.

Требования для получения повышенной фиксированной выплаты:

- Стаж работы в районах Крайнего Севера: от 15 лет

- Общий страховой стаж: для мужчин – 25 лет, для женщин – 20 лет

Пенсии по старости

Количество иждивенцевНет123 и более*

| Пенсионерам до 80 лет | 7 207,67 руб. | 9 610,23 руб. | 12 012,77 руб. | 14 415,32 руб. |

| Пенсионерам от 80 лет и инвалидам 1 группы | 14 415,34 руб. | 16 817,89 руб. | 19 220,44 руб. | 21 622,99 руб. |

*При наличии 3 и более иждивенцев размер выплаты не зависит от места жительства.

Пенсии по инвалидности

Количество иждивенцевНет123 и более*

| Инвалидам 1 группы | 14 415,34 руб. | 16 817,89 руб. | 19 220,44 руб. | 21 622,99 руб. |

| Инвалидам 2 группы | 7 207,67 руб. | 9 610,22 руб. | 12 012,77 руб. | 14 415,32 руб. |

| Инвалидам 3 группы** | 3 603,84 руб. | 6 006,39 руб. | 8 408,94 руб. | 10 811,49 руб. |

*При наличии 3 и более иждивенцев размер выплаты не зависит от места жительства.

**Этот размер выплаты относится только к тем инвалидам, кто не получает страховую пенсию по старости. Получателям пенсии по старости выплата не снижается.

Пенсии по потере кормильца

- Детям, потерявшим одного из родителей: 3 603,84 рубля

- Круглым сиротам: 7 207,68

Фиксированная выплата пенсионерам местностей, приравненных к районам Крайнего Севера

Пенсионерам, проработавшим от 20 календарных лет в местностях приравненных к районам Крайнего Севера (МКС) и имеющим достаточный страховой стаж, фиксированная выплата увеличивается на 30%.

Условия для получения повышенной фиксированной выплаты:

- Стаж работы в МКС: от 25 лет

- Общий страховой стаж: для мужчин – 25 лет, для женщин – 20 лет

Пенсии по старости

Количество иждивенцевНет123 и более*

| Пенсионерам до 80 лет | 6 246,64 руб. | 8 328,85 руб. | 10 411,06 руб. | 12 493,27 руб. |

| Пенсионерам от 80 лет и инвалидам 1 группы | 12 493,28 руб. | 14 575,49 руб. | 16 657,7 руб. | 18 739,91 руб. |

*При наличии 3 и более иждивенцев размер выплаты не зависит от места жительства.

Пенсии по инвалидности

Количество иждивенцевНет123 и более*

| Инвалидам 1 группы | 12 493,28 руб. | 14 575,49 руб. | 16 657,7 руб. | 18 739,91 руб. |

| Инвалидам 2 группы | 6 246,64 руб. | 8 328,85 руб. | 10 411,06 руб. | 12 493,27 руб. |

| Инвалидам 3 группы** | 3 123,33 руб. | 5 205,54 руб. | 7 287,75 руб. | 9 369,96 руб. |

*При наличии 3 и более иждивенцев размер выплаты не зависит от места жительства.

**Этот размер выплаты относится только к тем инвалидам, кто не получает страховую пенсию по старости. Получателям пенсии по старости выплата не снижается.

Пенсии по потере кормильца

- Детям, потерявшим одного из родителей: 3 123,32 рубля

- Круглым сиротам: 6 246,65 рублей

Как работала государственная управляющая компания

Управляющая компания Внешэкономбанка тоже предлагает два портфеля: «Расширенный» и «Государственных ценных бумаг», ГЦБ. «Расширенный» — это агрессивная стратегия, а ГЦБ — консервативная. Молчунам назначили расширенный портфель, а на ГЦБ перешли те, кто сознательно выбрал эту управляющую компанию.

Также в портфель «Расширенный» закидывают клиентов частных управляющих компаний, с которыми ПФР прекращает работать, и клиентов НПФ, у которых отзывают лицензии. Можно и самостоятельно вернуться к «Расширенному», если раньше вы выбрали что-то другое.

Посмотрим, что было бы, если бы в 2010 году мы оставили накопительную пенсию в 100 тысяч рублей в УК ВЭБ.

Доходность портфеля «Расширенный» УК ВЭБ с 2011 по 2018 год

| Год | Доходность, по ЦБ РФ | Рост цен, по Росстату | Как прирастали пенсионные накопления |

|---|---|---|---|

| 2011 | 5% | 6% | 105 000 Р |

| 2012 | 9% | 7% | 114 450 Р |

| 2013 | 7% | 6% | 122 458 Р |

| 2014 | 3% | 11% | 126 130 Р |

| 2015 | 12% | 13% | 141 262 Р |

| 2016 | 10% | 5% | 155 382 Р |

| 2017 | 8% | 3% | 167 806 Р |

| 2018 | 6% | 4% | 177 874 Р |

2011 год

Доходность, по ЦБ РФ

5%

Рост цен, по Росстату

6%

Как прирастали пенсионные накопления

105 000 Р

2012 год

Доходность, по ЦБ РФ

9%

Рост цен, по Росстату

7%

Как прирастали пенсионные накопления

114 450 Р

2013 год

Доходность, по ЦБ РФ

7%

Рост цен, по Росстату

6%

Как прирастали пенсионные накопления

122 458 Р

2014 год

Доходность, по ЦБ РФ

3%

Рост цен, по Росстату

11%

Как прирастали пенсионные накопления

126 130 Р

2015 год

Доходность, по ЦБ РФ

12%

Рост цен, по Росстату

13%

Как прирастали пенсионные накопления

141 262 Р

2016 год

Доходность, по ЦБ РФ

10%

Рост цен, по Росстату

5%

Как прирастали пенсионные накопления

155 382 Р

2017 год

Доходность, по ЦБ РФ

8%

Рост цен, по Росстату

3%

Как прирастали пенсионные накопления

167 806 Р

2018 год

Доходность, по ЦБ РФ

6%

Рост цен, по Росстату

4%

Как прирастали пенсионные накопления

177 874 Р

Средняя годовая доходность для молчунов за последние 8 лет составила 7,5%. На 100 тысяч вложений участники портфеля «Расширенный» получили по 78 тысяч рублей. Это выше, чем у НПФ, на 0,6% лучше инфляции и на 0,1% лучше частных УК. Казалось бы, остаться молчуном было выгоднее.

Еще выгоднее было остаться в ВЭБ, но сменить портфель на ГЦБ. Его средняя доходность составила 7,9%. С учетом капитализации на 100 тысяч вложений клиенты заработали по 82 тысячи рублей. То есть консервативная стратегия принесла в итоге больший доход.

Доходность инвестиционного портфеля ГЦБ УК ВЭБ с 2011 по 2018 год

| Год | Доходность, по ЦБ РФ | Рост цен, по Росстату | Как прирастали пенсионные накопления |

|---|---|---|---|

| 2011 | 6% | 6% | 106 000 Р |

| 2012 | 8% | 7% | 114 480 Р |

| 2013 | 7% | 6% | 122 488 Р |

| 2014 | -2% | 11% | 120 040 Р |

| 2015 | 13% | 13% | 135 692 Р |

| 2016 | 11% | 11% | 150 608 Р |

| 2017 | 11% | 3% | 167 174 Р |

| 2018 | 9% | 4% | 182 213 Р |

2011 год

Доходность, по ЦБ РФ

6%

Рост цен, по Росстату

6%

Как прирастали пенсионные накопления

106 000 Р

2012 год

Доходность, по ЦБ РФ

8%

Рост цен, по Росстату

7%

Как прирастали пенсионные накопления

114 480 Р

2013 год

Доходность, по ЦБ РФ

7%

Рост цен, по Росстату

6%

Как прирастали пенсионные накопления

122 488 Р

2014 год

Доходность, по ЦБ РФ

-2%

Рост цен, по Росстату

11%

Как прирастали пенсионные накопления

120 040 Р

2015 год

Доходность, по ЦБ РФ

13%

Рост цен, по Росстату

13%

Как прирастали пенсионные накопления

135 692 Р

2016 год

Доходность, по ЦБ РФ

11%

Рост цен, по Росстату

5%

Как прирастали пенсионные накопления

150 608 Р

2017 год

Доходность, по ЦБ РФ

11%

Рост цен, по Росстату

3%

Как прирастали пенсионные накопления

167 174 Р

2018 год

Доходность, по ЦБ РФ

9%

Рост цен, по Росстату

4%

Как прирастали пенсионные накопления

182 213 Р

Впечатление, что УК ВЭБ работает лучше, возникает, если сравнивать ее доходность с усредненной доходностью всех НПФ и ЧУК: лидеров, середняков и аутсайдеров. Государство сумело дать результат выше среднего.

Но не совсем корректно делать вывод, сравнив результат одной компании со средними показателями по рынку. Лучшие негосударственные пенсионные фонды и управляющие компании обыграли ВЭБ: дали 9—10% годовых.

В работе с пенсионными накоплениями государство показало результат выше среднего, но хуже лучших НПФ и частных УК. Доходность УК ВЭБ за восемь лет выше инфляции.

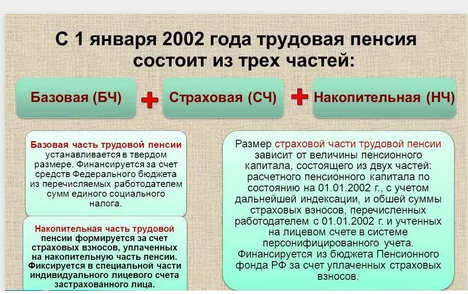

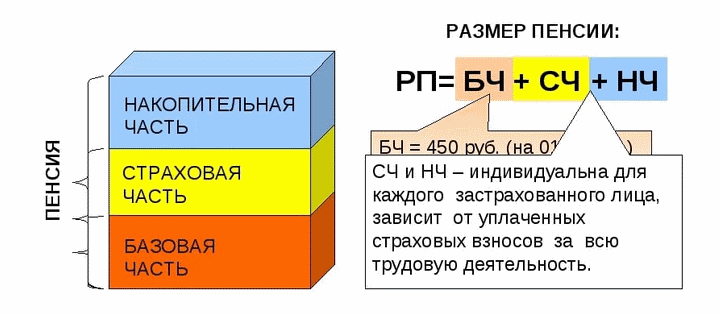

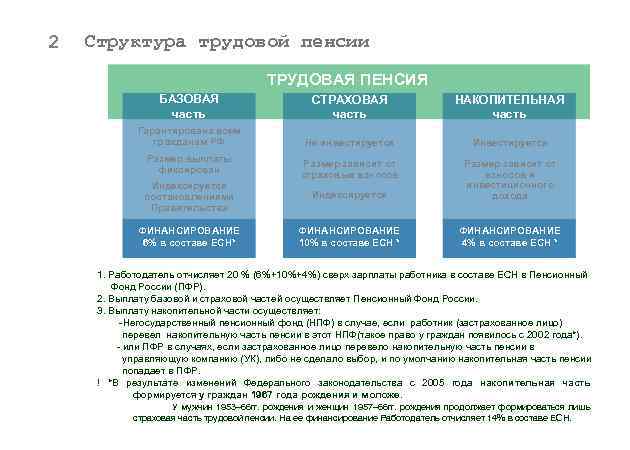

Что подразумевает по собой страховая пенсия по старости

Страховая пенсия по старости — это такое денежное пособие, которое ежемесячно выплачивается лицам, достигшим соответствующего пенсионного возраста. По сути, этот вид социального обеспечения является компенсацией за нетрудоспособность, наступившую в связи с возрастом.

С 2013 года данная форма пенсионного обеспечения более не используется. Она заменена страховой пенсией, формирование которой зависит от сумм страховых взносов в ПФР, отчисляемых работодателем за каждого работника. Чем они выше, тем весомей будут выплаты.

Важно! Если гражданин является индивидуальным предпринимателем, то страховые взносы он обязан уплачивать за себя самостоятельно. Кроме этого, подобный принцип установления выплат используется и при начислении следующих видов пособий:

Кроме этого, подобный принцип установления выплат используется и при начислении следующих видов пособий:

- Пенсии по потере кормильца (если последний имел некоторый страховой стаж);

- Страховой (трудовой) пенсии по инвалидности (при условии, что инвалид официально отработал хотя бы один день).

Размер обеспечения по старости строго индивидуален и зависит от особенностей, продолжительности и характера предшествующей трудовой деятельности пенсионера. Кроме этого, к размеру выплаты добавляются различные надбавки, к примеру, «северные коэффициенты», если гражданин проработал длительное время в районах Крайнего Севера.

Также дополнительные коэффициенты (называемые премиальными) имеют место быть в случае, когда пенсионер продолжает трудовую деятельность после достижения им соответствующего возраста, то есть, попросту говоря, выходит на пенсию позже.

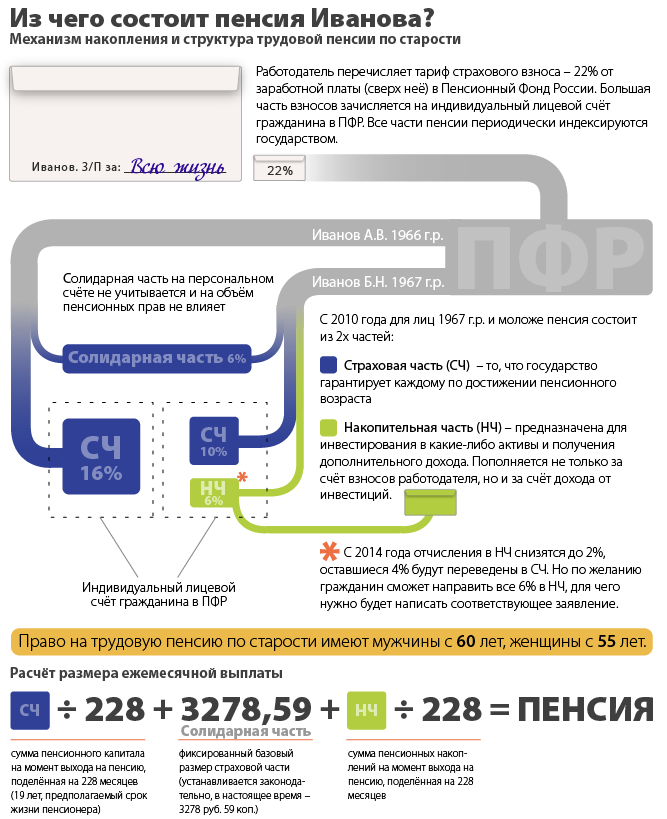

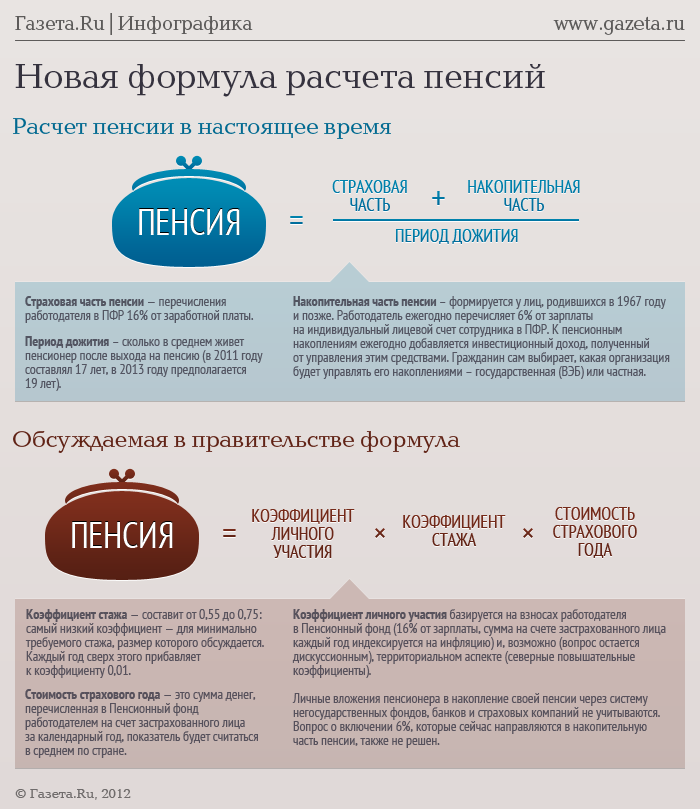

Порядок расчета

СП = ИПК x СПК ФВ.

ИПК – сумма пенсионных баллов.

СПК – стоимость пенсионных баллов.

ФВ – фиксированная выплата.

Расчет происходит автоматически пенсионным фондом на основании информации о страховом стаже заявителя.

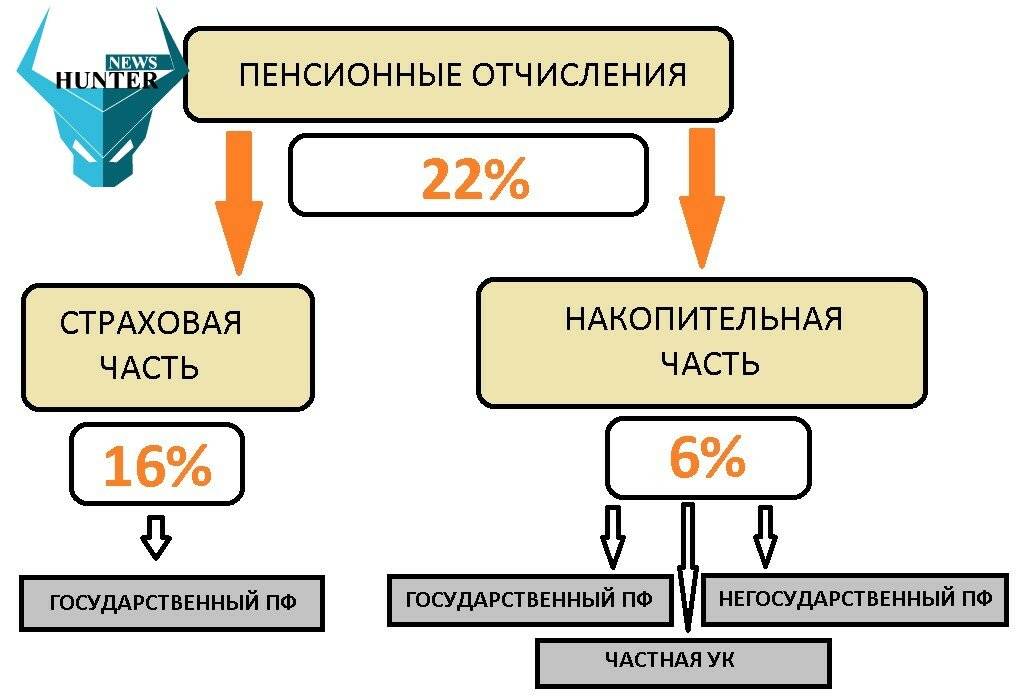

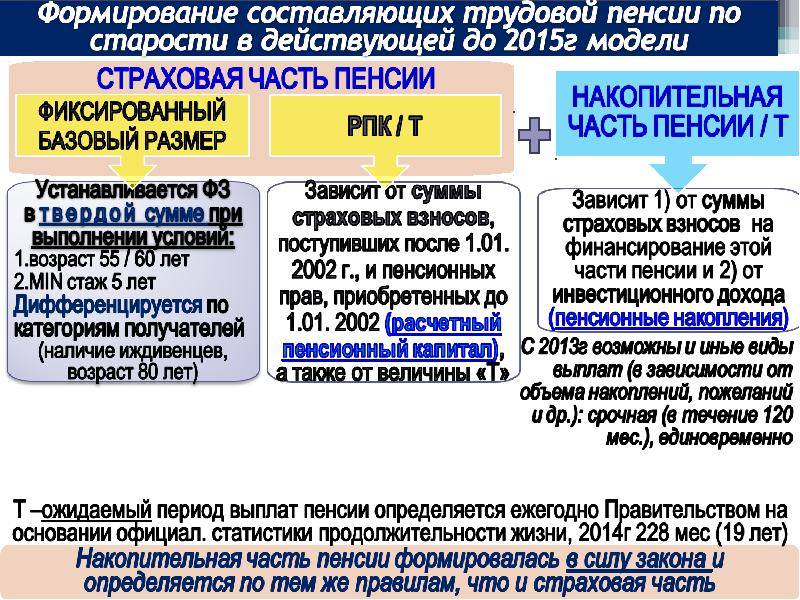

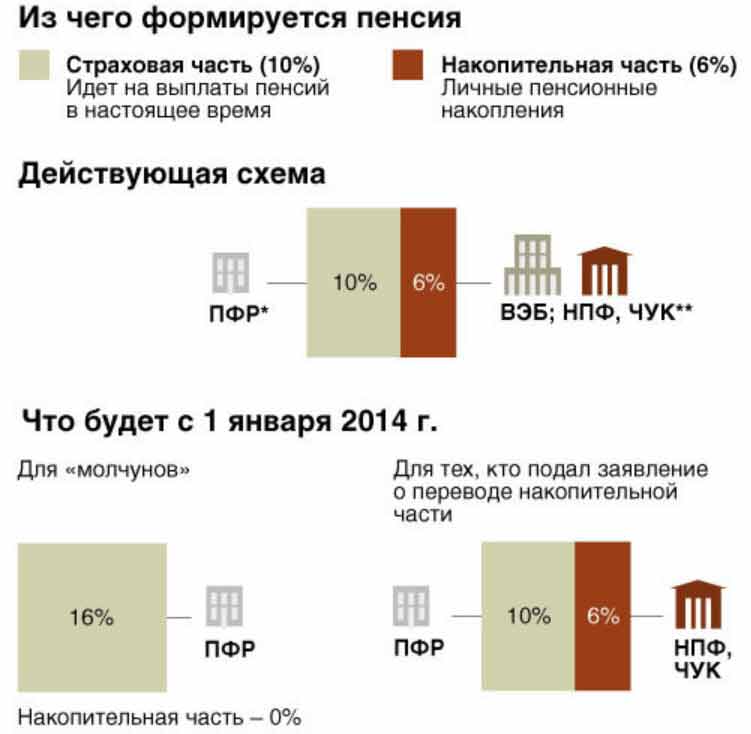

Как формируется накопительная часть

По действующему закону лицо имеет возможность само определить, в каком виде он получит свои накопления при наступлении соответствующего права:

- В виде единовременной выплаты. Такой вариант возможен лишь в тех случаях, когда процентное отношение накопительной части в общей пенсии по старости (вместе со страховой частью) составляет менее 5%.

- Срочная выплата, которая выплачивается из накопленных средств ежемесячно в течение того периода времени, который определило само застрахованное лицо, законодатель лишь установил минимальный порог – 120 месяцев.

- Накопительная пенсия, которая схожа с предыдущей выплатой, но предоставляется пожизненно, а ее размер зависит от скопленных сумм и установленного на законодательном уровне периодом дожития граждан соответствующего пола.

Ниже рассмотрим некоторые особенности данного вида обеспечения.

С какого времени введена

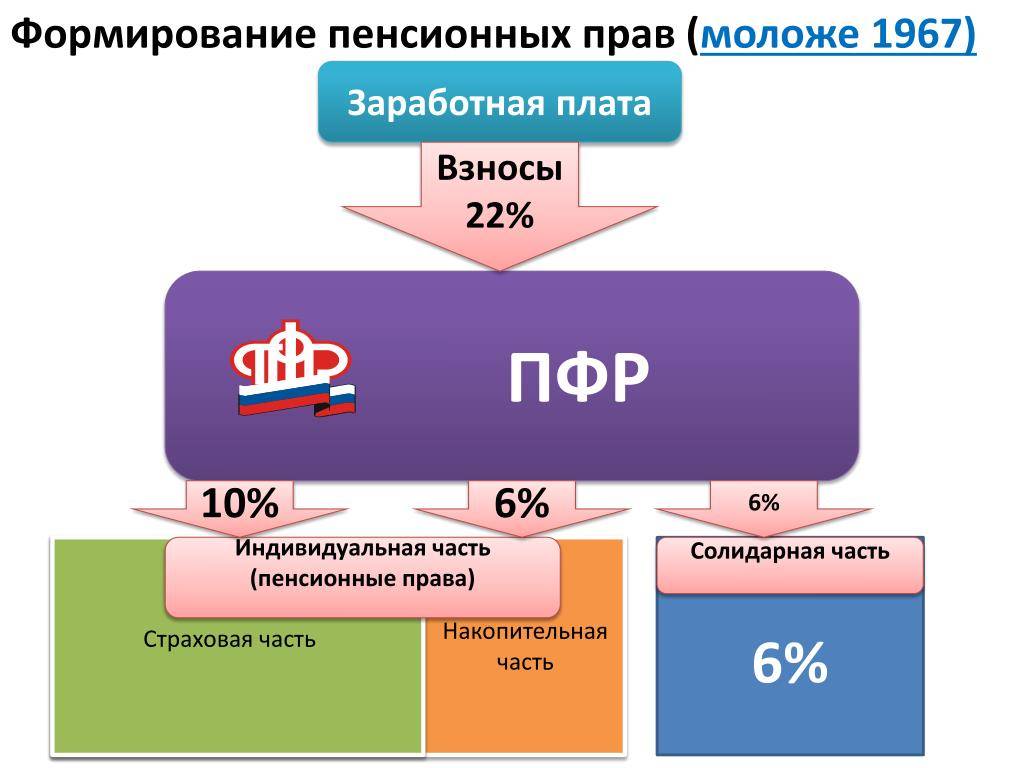

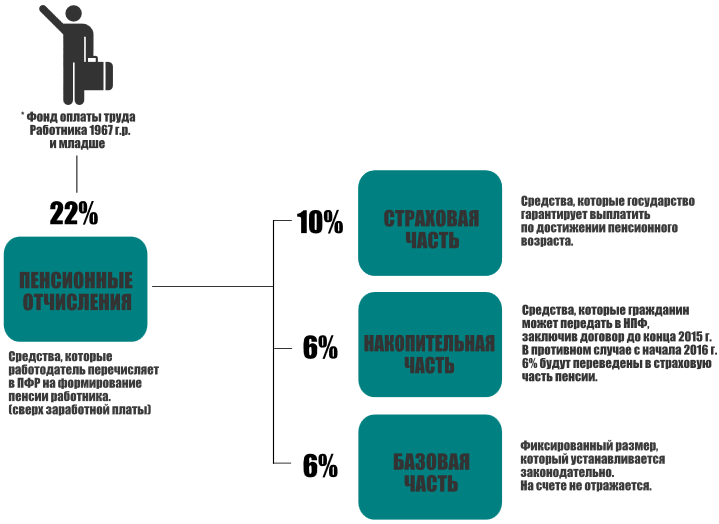

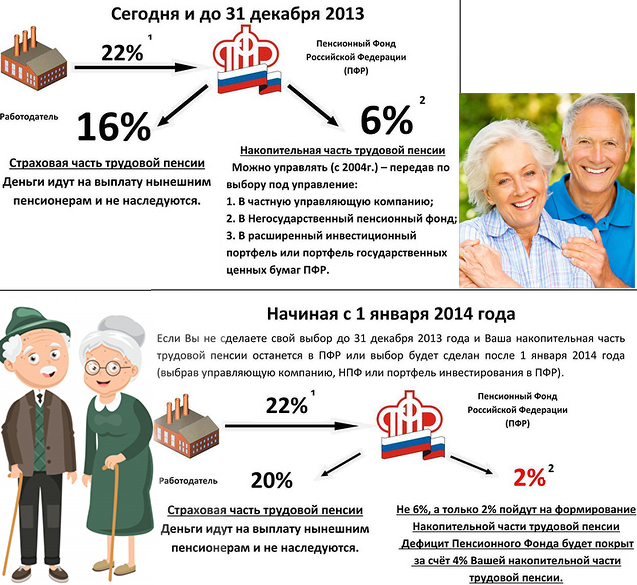

Первоначально на законодательном уровне возможность накопления гражданами собственных будущих пенсий была установлена еще в 2002 году. Тогда на эти цели перечисляли от 2 до 6 % (цифра менялась в разные годы) от дохода гражданина (заработной платы работника или доходов индивидуального предпринимателя). Нововведения касались всех мужчин не старше 1953 года рождения и женщин с 1957 года рождения и моложе.

Уже в 2005 году, когда стало очевидным, что уже немолодые российские граждане не смогут накопить сколько-нибудь весомой суммы на свою будущую пенсию, возрастная планка была снижена. С этого времени взносы на этот вид обеспечения перечислялись только за мужчин и женщин не старше 1967 года рождения.

В последние годы все активнее обсуждается новый этап «пенсионной реформы», которая, в числе прочего, может вовсе отменить накопительные пенсии в действующем виде и заменить их так называемым индивидуальным пенсионным планом. По состоянию на конец 2019 года, несмотря на «заморозку» отчислений на накопительную часть, этот вид обеспечения действует и предполагает возможность дальнейших накоплений после отмены моратория.

Условия назначения

Для получения такого вида обеспечения российскому гражданину необходимо соблюсти ряд условий:

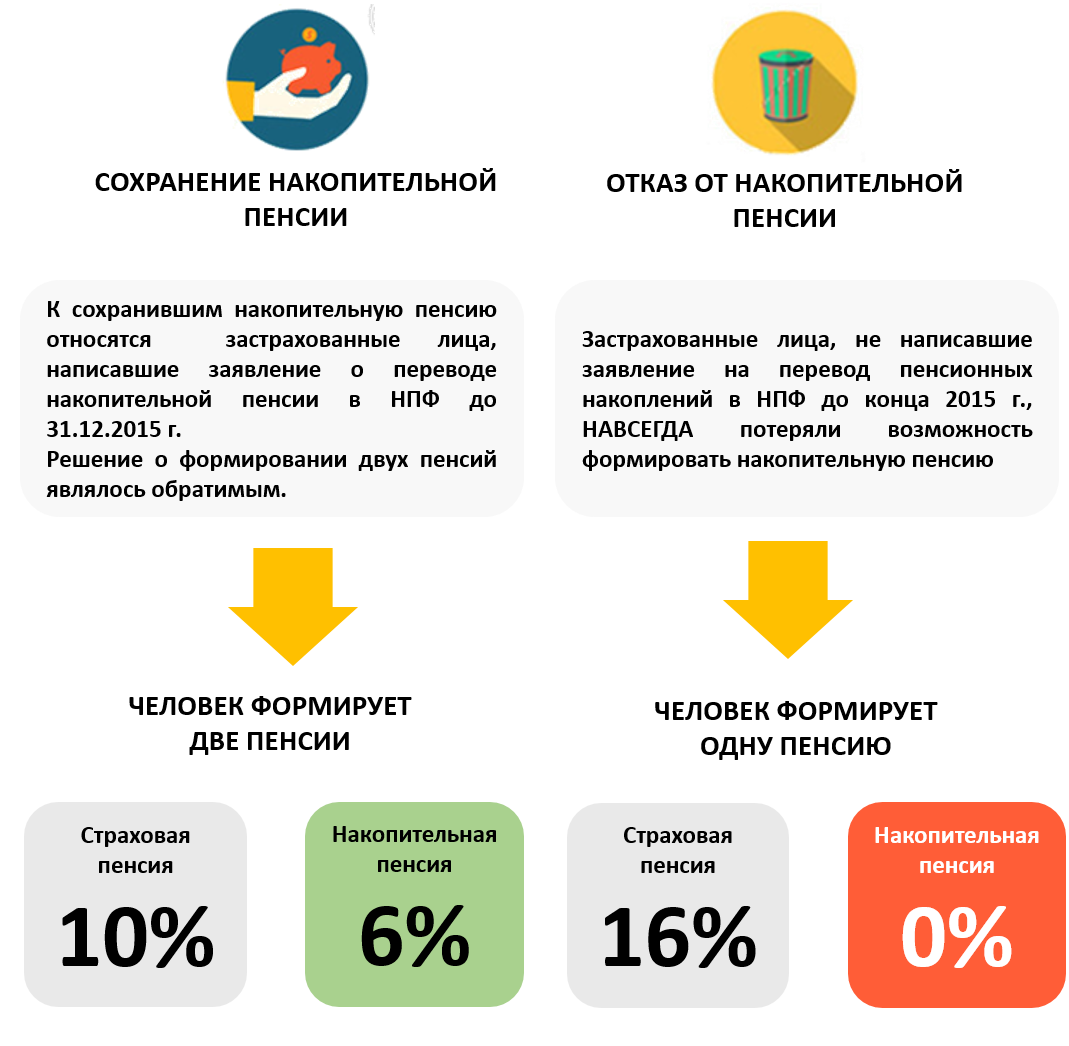

- Выбор в качестве способа формирования дохода после выхода на заслуженный отдых накопительную пенсию наряду со страховой частью. До 2015 года гражданам в течение определенного периода времени было разрешено полностью отказаться от формирования накоплений и перейти полностью на страховые пенсии.

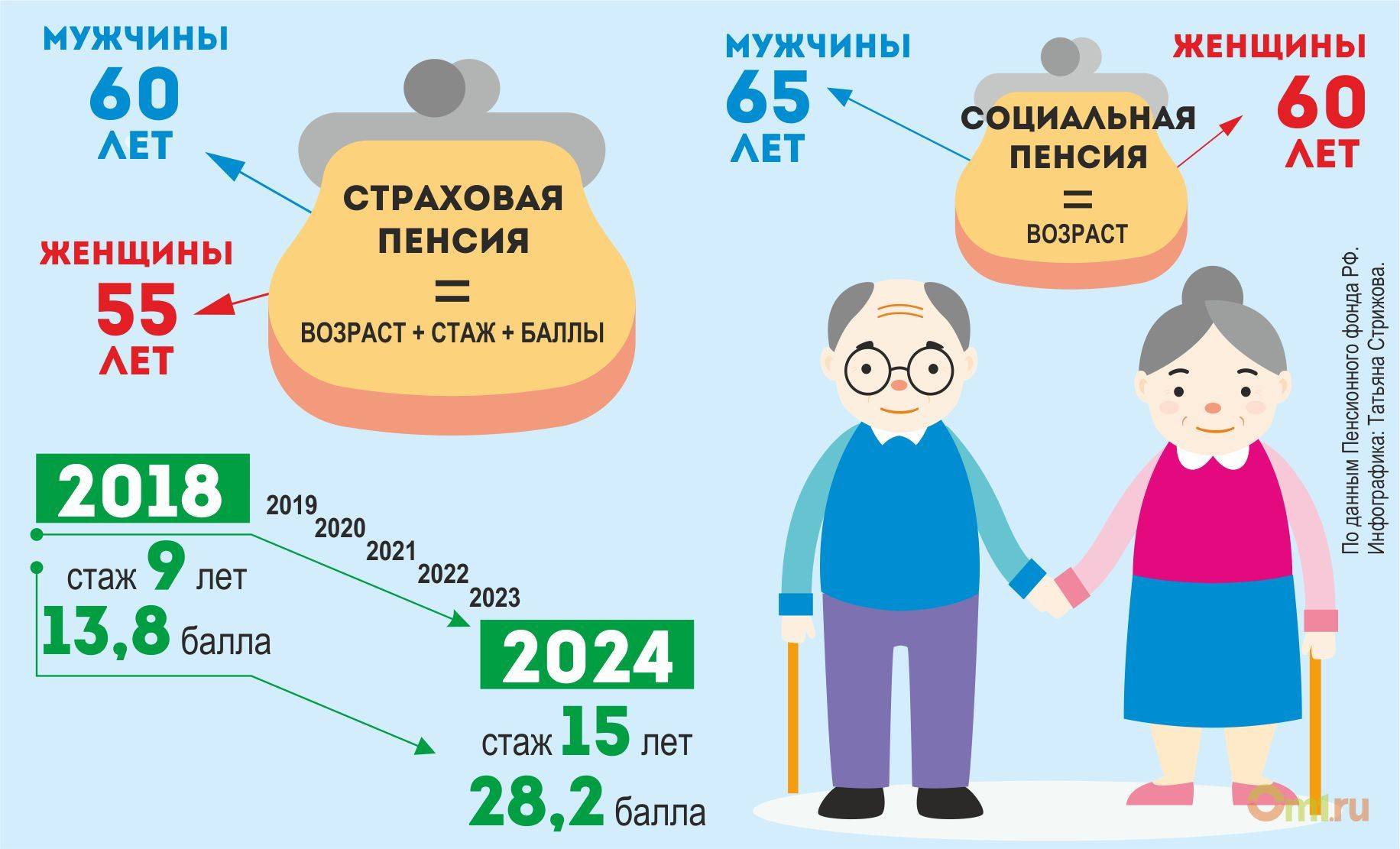

- Достижение возраста, предоставляющего право на данные выплаты. Ранее он полностью совпадал с возрастом выхода на пенсию по старости, но после повышения пенсионного возраста эти показатели разминулись. В качестве своеобразной льготы законодатель наделил граждан правом получать этот вид пособия по достижении 60 и 55 лет мужчинами и женщинами соответственно.

- Наличие минимально необходимого страхового стажа, который законом установлен на уровне 15 лет. Но данное требование в полном объеме вступит в силу лишь в 2024 году, до тех пор эта цифра будет повышаться на 1 в течение каждого календарного года (при выходе на пенсию в 2019 году необходимо иметь 10 лет стажа).

- Достижение установленной величины индивидуального пенсионного коэффициента, который в 2025 году будет равен 30, а до это времени будет постепенно повышаться с 16,2 в 2019 году.

Соблюдение данных требований в совокупности предоставляет лицу право обратиться за назначением накопительной пенсии.

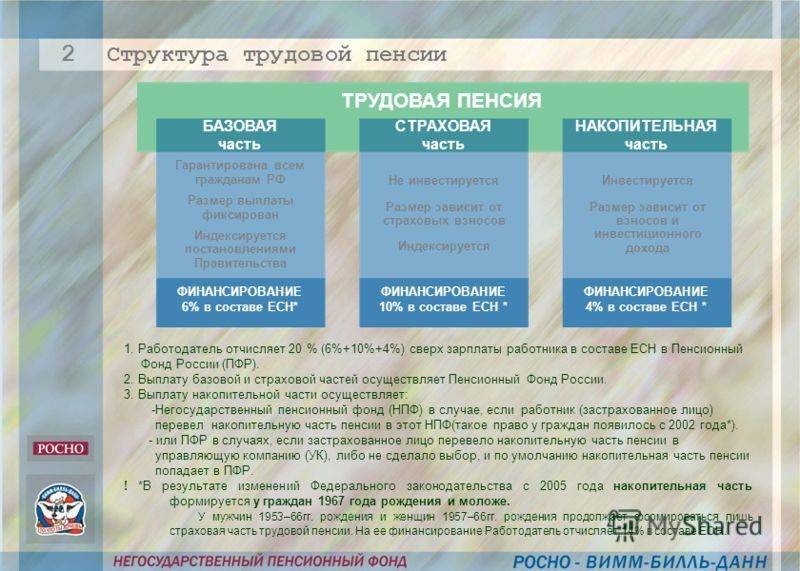

Куда отчислять: в НПФ или ПФР?

Невозможно дать однозначный ответ на этот вопрос, ибо любой и них судеб субъективен. Нельзя сказать, какой вариант приносит больше инвестиций, поскольку в разные периоды времени доходность различных фондов и управляющих организаций может быть разной. Невозможно и сказать, что какой-то из способов более надежный, поскольку все пенсионные накопления застрахованы государством (Агентство по страхования вкладов).

В связи с этим только сам гражданин в силах решить, какой вариант представляется наиболее приемлемым для него в какой НПФ направить средства, либо оставить их в ПФР. Но для этого необходимо изучить множество информации об истории конкретного фонда, его доходности и надежности, статистические данные и т.д.

Одновременное получение

Единовременное получение страховых и социальных выплат невозможно, согласно законодательству, гражданин претендует на один тип выплат. Возможно одновременно получать социальную пенсию и тип пенсии, не относящийся к социальным (потеря кормильца). Это допустимо для:

- родителей/жён погибших военнослужащих;

- членов семьи граждан, пострадавших при аварии Чернобыльской АЭС/ликвидации последствий;

- членов семьи погибших космонавтов.

При переходе с пенсии другого типа на социальную, начисление последней начинается 1 числа нового месяца.

Пенсии в Российской империи

Первая пенсия в России, введенная указом Петра Первого, также полагалась отставным офицерам ВМФ, кроме того после смерти морского офицера его супруге причиталась пенсия вдовы, детям — сиротская. Позднее — со второй половины 19 века — ведомственные и государственные пенсии в царской России получали:

В 1913 году право на пенсию получили также рабочие госпредприятий. Но еще в 19 веке страна впервые столкнулась с высоким финансовым бременем, которое представляет для госказны солидарная (распределительная) пенсионная система. Реально прожить на пенсионные выплаты могли только высокие чины, а размер пенсий рабочим оказался вовсе ничтожным.

После наступления принятого законодательством возраста

Этот вид пенсии назначается только, если заявитель соответствует трем важным критериям:

- в большинстве случаев пенсионное обеспечение может получить гражданин, который дожил до установленных государством количества лет. Для прекрасной половины человечества это пятьдесят пять лет, для сильного пола — шестьдесят, но для некоторых групп населения законодательство предполагает более ранний уход на пенсию по старости;

- если вы выходите на пенсию в две тысячи восемнадцатом году, ваш стаж должен составлять минимум девять лет. Этот срок медленно меняется в большую сторону. Так, в две тысячи семнадцатом году минимальный трудовой период составлял восемь лет, но каждые двенадцать месяцев к этому сроку добавляется 1 год. Так будет продолжаться, пока минимально возможный рабочий стаж не достигнет пятнадцати лет. Это произойдет в 2024 году;

- помимо стажа, в течение жизни следует накопить достаточное количество очков. В две тысячи пятнадцатом году нужно было всего лишь 6 баллов, но с каждым годом это число увеличивается. В две тысячи двадцатом четвертом году будущий пенсионер должен заработать не меньше 30 баллов.

Все годы, отработанные гражданами до пенсионной реформы, были переведены в баллы

В две тысячи восемнадцатом году гражданин, который формирует только страховую пенсию, может получить максимум 8,70 баллов. Но уже к 2021 году это количество увеличится до 10. Если лицо формирует не только страховую, но и накопительную пенсию, то самое большое количество баллов, на которое он может рассчитывать — 6,25.

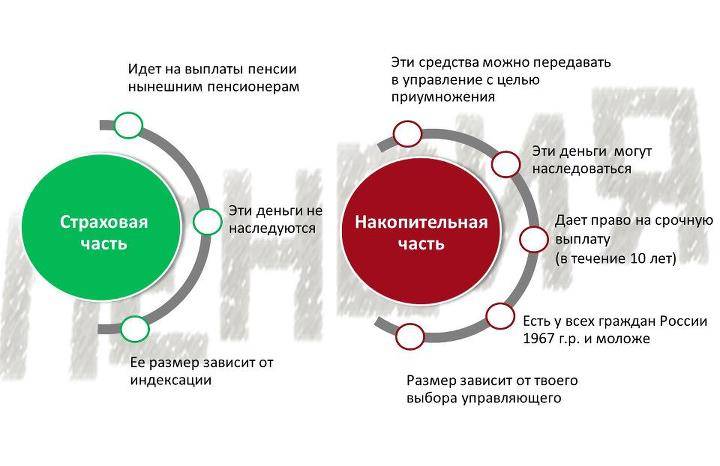

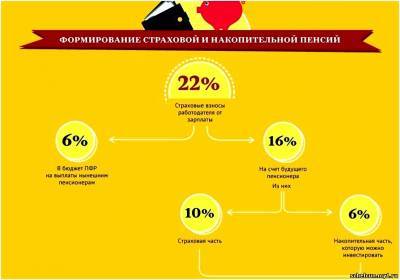

В России предусмотрен еще один вид пенсии — накопительная. Она формируется из взносов по страховке, которые гражданин (или работодатель) оплачивал, а также дохода от капиталовложений.

Гражданин может сам определить отдать предпочтение исключительно страховым пенсионным выплатам или одновременно страховым и накопительным. Но выбирать разрешается на протяжении пяти лет с дня перечисления первоначального взноса по страховке.

Обратите внимание, что страховая пенсия гарантирована государством и индексируется каждый год. В то время как накопительная пенсия — это инвестиции

И ваша выгода полностью зависит от успешности вложений выбранной вами пенсионной организации. Поэтому вы можете получить как прибыль, так и убыток.

Как оформить?

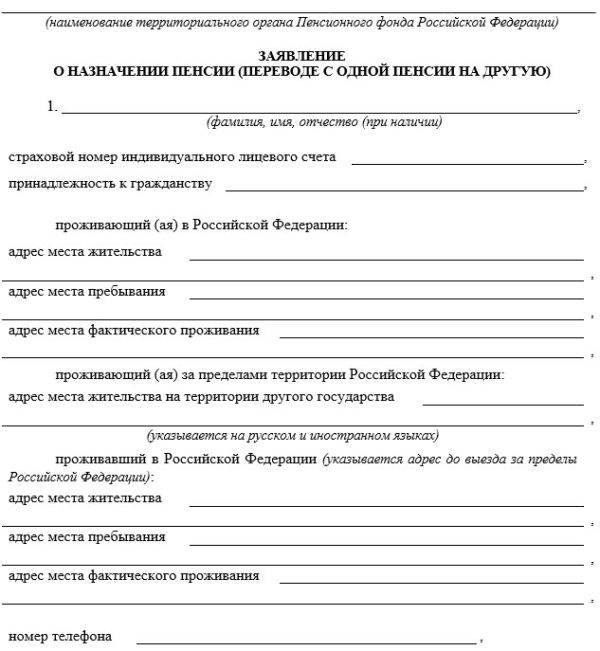

Документы для оформления трудовой пенсии по достижению неработоспособного возраста:

- Внутрироссийский официальный документ, удостоверяющий личность гражданина РФ (паспорт).

- Правильно оформленные документы, которые показывают количество отработанных лет.

- Сведения о заработке заявителя за шестьдесят месяцев подряд. Не обязательно указывать последние отработанные месяцы. Это может быть любой непрерывный период в шестьдесят месяцев. Но нельзя брать временной промежуток до 2002 года.

- Заявление, бланк которого можно скачать на официальном сайте ПФР. Там же можно посмотреть правила заполнения документа. Если вы подаете запрос через интернет, просто заполните специальную форму на портале госуслуг.

- Другие документы по требованию Пенсионного фонда.

Первый лист бланка заявления

Собранные бумаги следует передать в ближайшее отделение ПФР. Запрос рассматривается в течение десяти дней с момента подачи комплекта документов.

Содержание по старости назначается, начиная с дня, следующего за днем увольнения. Но такое возможно, только если вы обратитесь в ПФР с заявлением не позже чем, через тридцать суток после ухода из компании. В противном выплаты будут начисляться с момента передачи в орган письменного прошения.

Кто может выйти на страховую пенсию раньше срока?

У некоторых категорий россиян пенсионный период наступает раньше, чем у большинства. К «счастливчикам» относят:

- людей, которые занимались напряженной, опасной деятельностью (спасатели, шахтеры, летчики и пр.);

- педагоги, работники учреждений здравоохранения и пр.;

- женщины, которые родили и воспитали не менее пятерых детей;

- родители и опекуны инвалидов детства;

- инвалиды первой группы по зрению;

- граждане, проработавшие 20-25 лет на Крайнем Севере.

Полный список лиц, имеющих право раньше всех получать пенсию по старости, а также необходимый возраст и трудовой стаж, можно посмотреть на публичном портале ПФР.

Как оформить страховую пенсию по старости

Оформление выплат подразумевает определенную последовательность действий. Пошагово это выглядит так – необходимо:

- Собрать необходимую документацию, подтверждающую стаж и положенные льготы.

- Подготовить заявление для ПФР и подать вместе с пакетом документов.

- При необходимости, нужно предоставить требуемую документацию.

- Узнать о положительном решении и начать получать пенсионные выплаты.

Куда обращаться

Заявление на получение выплат подается в местное отделение Пенсионного фонда России (ПФР). Другой вариант – сделать это через Многофункциональный центр (МФЦ). При этом получатель выплат может:

- обратиться лично;

- воспользоваться услугами законного представителя;

- заполнить заявление в электронной форме на сайте ПФР;

- отправить документ по почте;

- сделать это с помощью работодателя.

4). Во всех случаях датой обращения будет считаться день, когда заявление было принято (письмо отправлено), а если документ готовится в электронной форме – время подачи по интернету.

Необходимо учитывать, что готовить и подавать заявление необходимо не ранее, чем за месяц, до наступления срока выхода на пенсию.

Какие документы нужны

Помимо заявления, необходимо представить ряд документов, подтверждающих, что заявителю положена пенсия по старости в 2018 году. Пакет документов должен включать:

- паспорт гражданина России (или вид на жительство – для иностранцев);

- документ об обязательном пенсионном страховании (СНИЛС);

- трудовую книжку и другие документы, подтверждающие трудовой стаж и его продолжительность;

- данные о среднемесячном заработке за последние 5 лет;

- подтверждающие документы при наличии дополнительных обстоятельств (например, раннего выхода на пенсию для работающих на Крайнем Севере).

ПОДРОБНЕЕ: Единая методика расчета ущерба по ОСАГО 2020, калькулятор РСА

Поделись с друзьями!

Выделяем главные особенности

Вопросов остается много, люди запрашивают в поисковиках: «Пенсия страховая и накопительная часть — что это?», но это некорректная формулировка. Как мы теперь видим, это не одна, а две разные пенсии, два вида компенсации доходов, и формируются они по-разному. Отличия, по сути, в их характерных особенностях:

- накопительная формируется за счет взносов: средства находятся на отдельном счете и используются в бизнесе (сумма страховых взносов на финансирование накопительной пенсии формирует ее обязательную часть, дополнительно размеры вклада пополняются самим гражданином, его работодателем и т. д.);

- страховая назначается государством и рассчитывается исходя из определенных условий по достижении определенного возраста или наступления определенных событий (по старости — один из ее видов). Платежи работодателей в счет ее формирования носят обязательный характер.

Мы выяснили, что вопрос: накопительная и страховая часть пенсии — в чем разница в 2020, неправильно поставлен. Теперь рассмотрим, куда выгоднее вложить накопления.